保費融資的利弊

保費融資作為財富和流動資金管理的工具,在理想情境下,的確可以為投保人帶來各種好處。例如,投保人可從財務機構借入高達八至九成的所需保費(視乎個別保險產品及/或財務機構),借助槓桿效應以相同本金倍大保單,當保單回報高於貸款利息時,便可賺取兩者之間的息差。

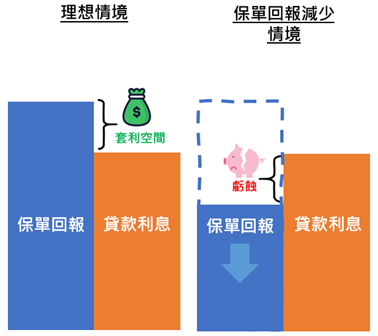

然而,很多時候借貸成本及/或保單回報並非保證,它們的波動則可能使套利空間縮小甚至造成大幅虧損,好處背後隱藏的各種風險和不利影響不容忽視。為使你更容易明白,我們編撰了以下兩個保費融資說明例子,由淺入深地為你解釋保費融資的利弊。請注意,為便於讀者理解,這些例子已被簡化並僅作說明用途,實際情況須視乎個別保險產品 / 貸款合約 / 轉讓協議的條款及細則。

說明例子一:整付保費 保證回報 三年期滿 儲蓄壽險保單

在這個例子中,投保人於購買保單時需一筆過繳付保費$100萬,待保單於第三年期滿時可取回$110萬,投保人於不同年份退保的利潤或虧損情况見下表(所有銀碼以港元計算,下同)。

| 保單年度終結 | 已繳保費 | 退保價值 |

退保 淨利潤/虧損 |

| (1) | (2) | (2) – (1) | |

| 1 | $100萬 | $90萬 | -$10萬 |

| 2 | $100萬 | $103萬 | $3萬 |

|

3 (保單期滿) |

$100萬 | $110萬 | $10萬 |

那麼,在投保人付出的本金(即投保人自付的保費)不變的情況下,保費融資是如何提升投保人的潛在回報呢?原來投保人可以選擇把保單抵押予財務機構,以獲取貸款倍大本金並提升回報。這種透過借貸增加投資額的方式一般被稱「槓桿」。

假設投保人使用6倍槓桿,即自己依舊付出$100萬,但向財務機構借入$500萬,以$600萬購買這張三年期滿的儲蓄壽險保單,假設貸款年利率為2%,投保人每個月只需償還以單利息計算的利息,本金於三年期滿時償還,效果會是怎樣呢?

| 保單年度終結 | 經保費融資倍大後的保單 | 投保人使用保費融資的結果 | |||||||

| 已繳保費 | 退保價值 |

投保人自付的 已繳保費 |

累計貸款利息註一 | 淨退保價值註二 |

退保 淨利潤/虧損 |

||||

| (1) | (2) | (3) | (4) = (1) – 500萬 | (4) – (2) – (3) | |||||

| 1 | $600萬 | $540萬 | $100萬 | $10萬 | $40萬 | -$70萬 | |||

| 2 | $600萬 | $618萬 | $100萬 | $20萬 | $118萬 | -$2萬 | |||

| 3 | $600萬 | $660萬 | $100萬 | $30萬 | $160萬 | $30萬 | |||

註一: 每年貸款利息總額為$10萬(貸款本金$500萬 × 假設貸款年利率2%)。

註二: 於保單退保時,投保人必須先償還貸款本金$500萬予財務機構,故退保價值應扣除貸款本金$500萬。

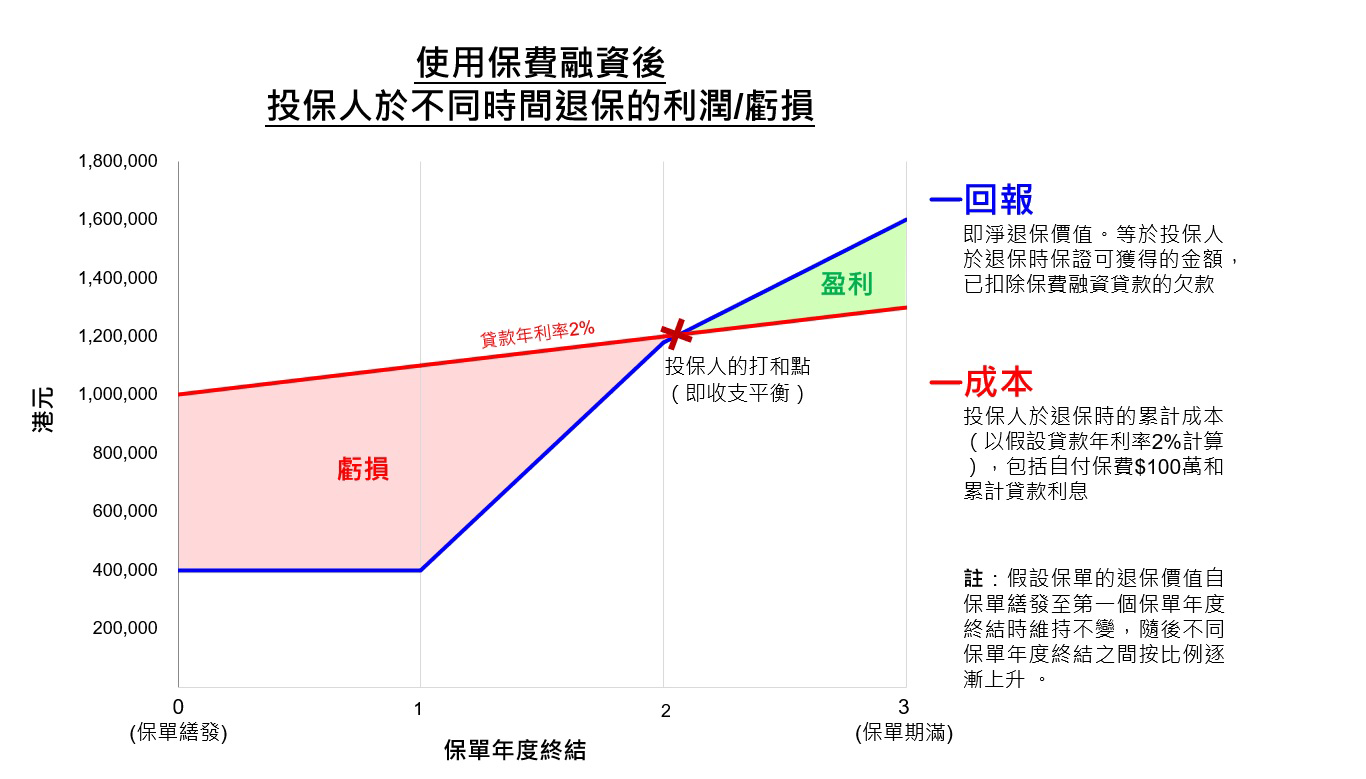

以下圖表簡單對比有否使用保費融資的效果。使用保費融資後,投保人的本金同樣是$100萬,但保單期滿時的淨利潤由$10萬倍大至$30萬港元。但要留意提早退保的虧損也因為保費融資的槓桿效應而被放大。

•保費融資的槓桿效應會將利潤和虧損同時放大,亦可能令投保人轉盈為虧。

| 保單年度終結 | 不使用保費融資 | 使用保費融資 |

| 退保淨利潤/虧損 | 退保淨利潤/虧損 | |

| 1 | -$10萬 | -$70萬 |

| 2 | $3萬 | -$2萬 |

| 3 | $10萬 | $30萬 |

(按圖放大)

在數字背後,其實是有一些投保人不可忽略的風險和不利影響必須「停一停,諗一諗」,例如:

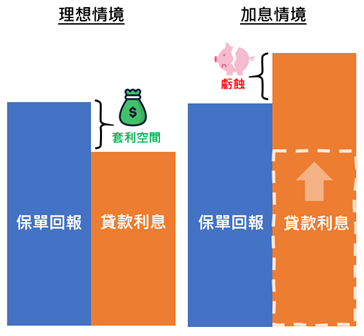

保費融資貸款利率會否上升?

保費融資的貸款合約通常訂明利率可隨市況而浮動及/或財務機構有權調整貸款利率。貸款利率上升將加重投保人的成本,減低保費融資的回報,甚至可能導致虧損。

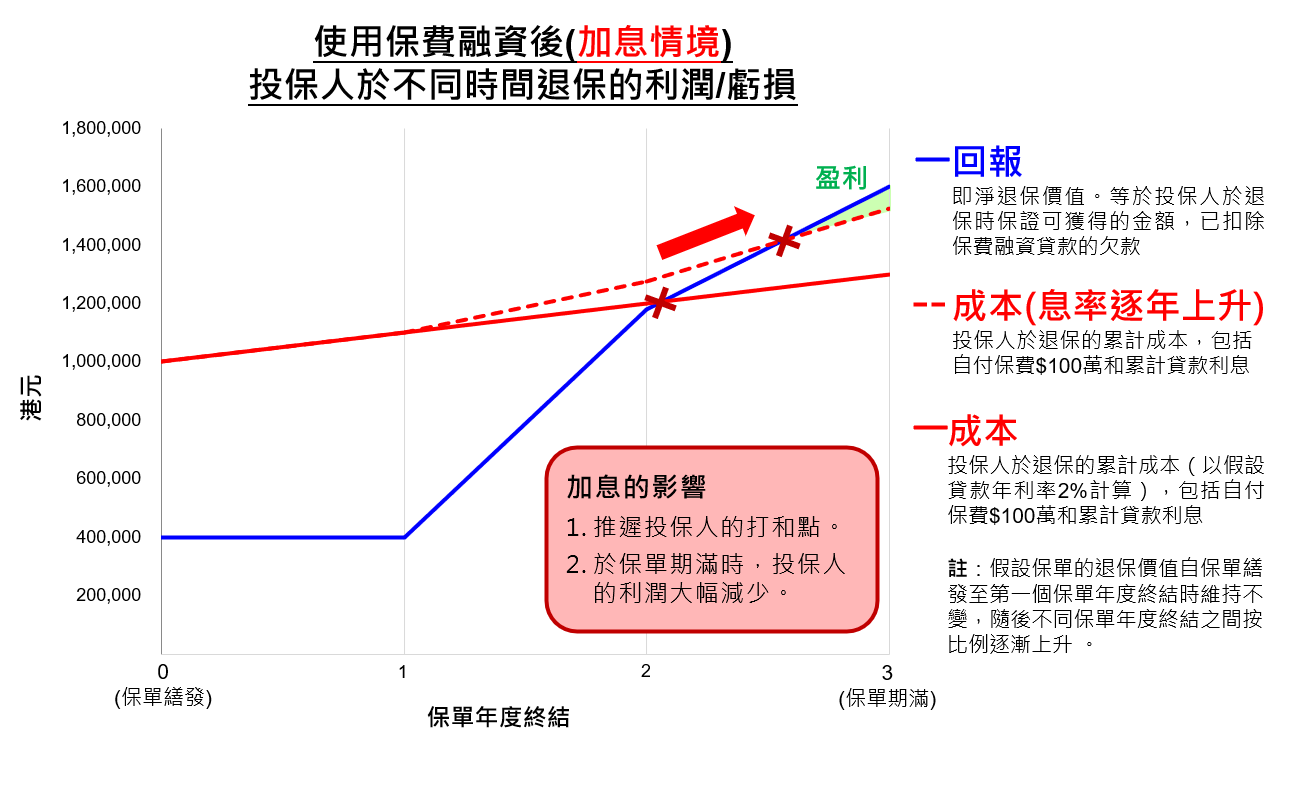

如果這個例子的貸款年利率於保單繕發後第二年開始逐年上升,會對投保人的回報產生什麼影響呢? 你可參考以下圖表。

•貸款年利率上升會蠶食使用保費融資安排的利潤,亦會令虧損擴大。

| 保單年度終結 | 使用保費融資 | |||||

| 息率保持不變 | 息率逐年上升 | |||||

|

假設貸款 年利率 |

累計 貸款利息註三 |

退保 淨利潤/虧損 |

假設貸款 年利率 |

累計 貸款利息 註三和四 |

退保 淨利潤/虧損 註四 |

|

| 1 | 2.0% | $10萬 | -$70萬 | 2.0% | $10萬 | -$70萬 |

| 2 | 2.0% | $20萬 | -$2萬 | 3.5% | $28萬 | -$10萬 |

| 3 | 2.0% | $30萬 | $30萬 | 5.0% | $53萬 | $8萬 |

註三: 每年貸款利息總額是以貸款本金$500萬再乘以相應的假設貸款年利率。

註四: 四捨五入至萬位數。

(按圖放大)

原來貸款年利率上升對保費融資的回報會有極大影響!因為保費融資其實是一種套息行為,當借貸成本低於保單的回報時,投保人的確可以從中賺取兩者之間的息差。但在加息周期時,借貸成本可能會急速上升從而令投保人轉盈為虧,在極端情況下更可令投保人損失慘重。

誰可以決定是否提早退保?

除利率上升可能導致投保人虧損外,投保人須注意,若投保人於保單早期退保,可以取回的退保價值通常會少於已繳保費,這個差額更會因使用保費融資而擴大。

你可能會問,若投保人一直耐心持有保單直至期滿那不就可以了嗎?在不使用保費融資的情況下這個做法可能是成立的,但若投保人使用了保費融資,那意味著他已經將保單的權利(包括退保權利)轉讓予財務機構以換取貸款,保單便可能在某些情況被迫提早終止(此舉可能令投保人損失慘重)。

例如,財務機構可能會基於下列各種原因要求投保人即時清還貸款(即坊間俗稱「call loan」):

- 投保人未能如期償還貸款及利息;

- 投保人自身信用狀況出現變化;

- 財務機構認為抵押品質素轉差;

- 財務機構收緊放貸;或

- 其他於貸款合約下適用的情況。

若投保人自身沒有額外的儲備清還欠款,財務機構便可行使它的權利要求保險公司將保單退保,以使用退保價值抵債。

故此,投保人必須緊記使用保費融資後,是否提早退保可能已不是你可以控制的事情!

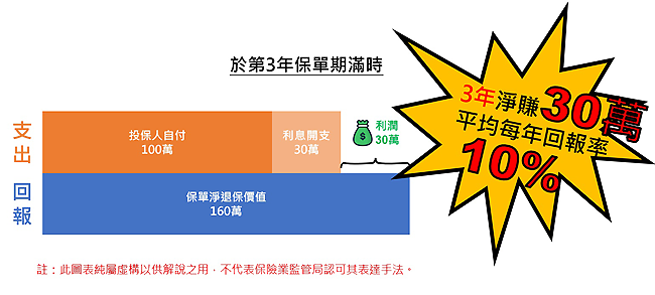

回報率真的如此吸引?

當談及保費融資的回報時,投保人可能會於坊間見過類似的宣傳材料:

然而,上述10%的「平均每年回報率」只是簡單地把投保人的總回報減去總支出,再除以本金投入$100萬和保單年期($30萬 ÷ $100萬 ÷ 3年),即假設貸款成本(貸款手續費和貸款利息等支出)均於拿到退保價值時才「埋單計數」。反之,如假設貸款成本全部在投保時繳付,即本金投入由$100萬變成$130萬,平均每年回報率將跌至7.7% ($30萬 ÷ $130萬 ÷ 3年)。

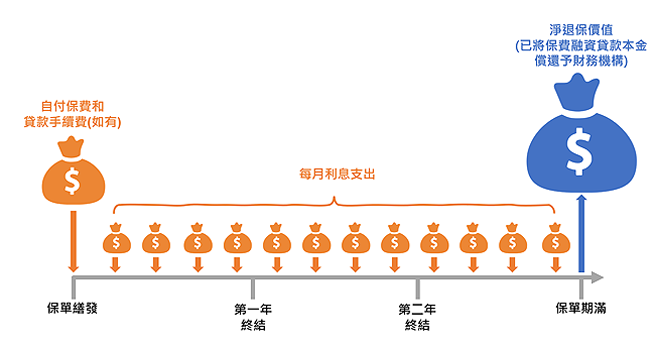

事實上,保費融資是一項長期安排,一般而言,自付保費、貸款手續費和每月利息等支出均須於不同時間點支付(如下圖),保費融資回報率的計算,可能因收支時間假設不同而有顯著差異。保費融資期愈長,差異可能愈明顯。如有關宣傳材料有提及保費融資的回報率,投保人便需格外留意其計算方法及背後的假設。

保單的回報是否保證?

說明例子一的保險產品的回報是保證的,即保險公司必須按合約將保證的利益給予投保人,不會少也不會多。

然而,市面上很多保險產品的利益是包含「保證利益」和「非保證利益」兩部份(例如「分紅保單」)。非保證利益顧名思義並非保證派發。保險公司會按投資策略和表現、賠償經驗、營運開支等因素,決定派發多少非保證利益。投保人最終收取的非保證利益有機會高於或低於利益說明文件中所演示的數字。在極端情況下,非保證利益有機會是零。

若保險公司派發的非保證利益不似預期,即使借貸成本不變,也會減低保費融資的回報,甚至可能導致虧損。更甚的是,非保證利益不似預期和借貸利息上升可以同時發生,屆時「屋漏偏逢連夜雨」,投保人的損失將更為慘重。

為演示保單的非保證回報對保費融資安排的影響,我們將使用說明例子二作解釋:

說明例子二:整付保費 10年期滿 分紅壽險保單

這個保險產品的結構相對複雜,保單年期也較長。

投保人同樣只需於購買保單時一筆過繳付100萬保費,若保單的非保證利益如期派發,投保人於保單後期便可賺到一定的回報(下表橙色欄位所示),但若非保證利益為零,投保人的利潤便會大幅減少(下表藍色欄位所示)。若投保人於保單早期退保,便會蒙受損失。

| 保單年度終結 | 已繳保費 | 退保價值 | 退保淨利潤/虧損 | |||

| 保證金額 | 非保證金額 | 總額 | 保證 | 總額 | ||

| (1) | (2) | (3) | (4) = (2) + (3) | (2) – (1) | (4) – (1) | |

| 1 | $100萬 | $90萬 | $0 | $90萬 | -$10萬 | -$10萬 |

| 3 | $100萬 | $94萬 | $0 | $94萬 | -$6萬 | -$6萬 |

| 5 | $100萬 | $100萬 | $13萬 | $113萬 | $0 | $13萬 |

| 8 | $100萬 | $106萬 | $23萬 | $129萬 | $6萬 | $29萬 |

| 10 | $100萬 | $110萬 | $30萬 | $140萬 | $10萬 | $40萬 |

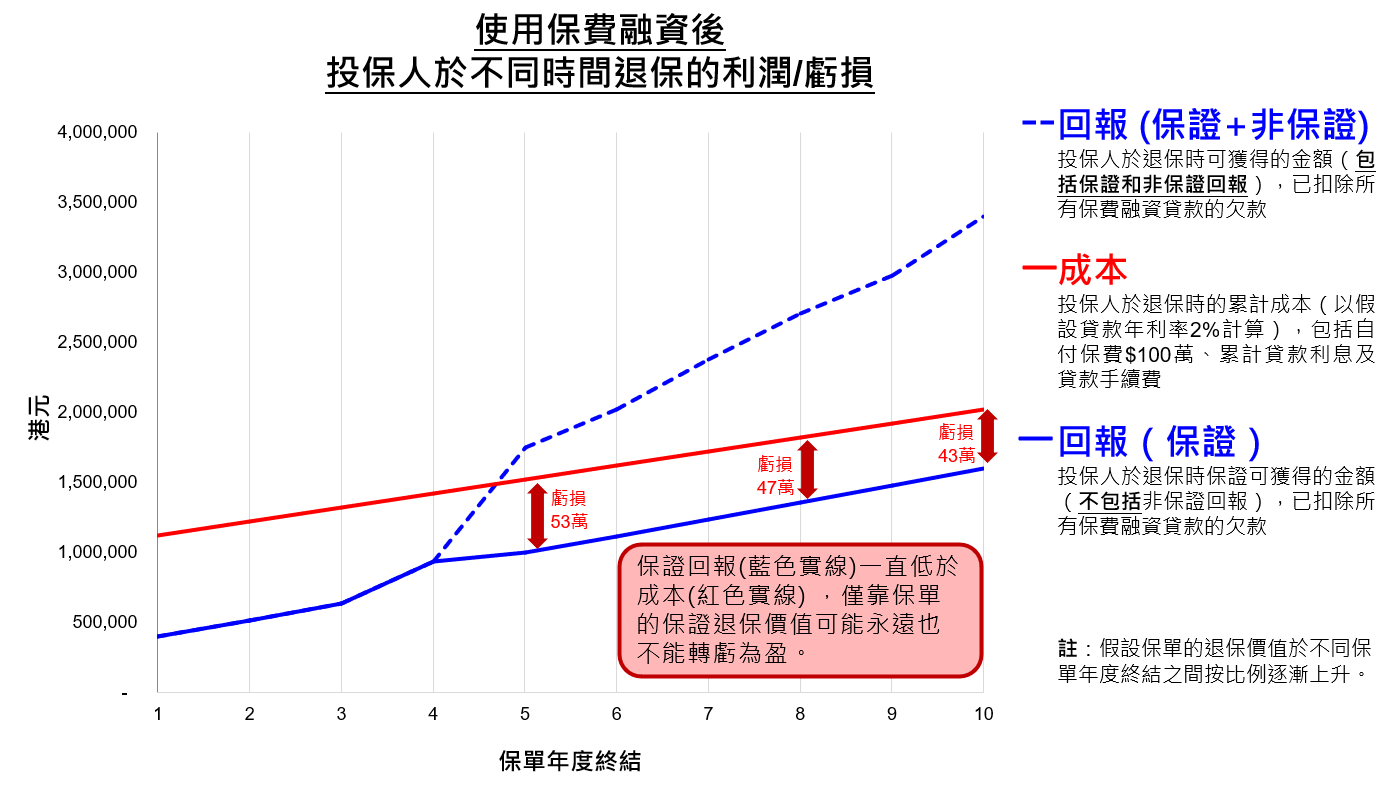

假設投保人使用保費融資,假設貸款年利率為2%,投保人每個月需償還以單利息計算的利息,本金於十年期滿時償還,並須繳付一筆過$3萬貸款手續費。同樣假設以6倍槓桿(即自行繳付100萬保費並向財務機構借入500萬)去投購這張保單,保險公司所派發的非保證回報,將對這個例子產生什麼影響呢?

看一看以下圖表便一目了然,因為投保人除了須繳付一筆過的貸款手續費外,亦必須每個月向財務機構償還利息,若保險公司不派發非保證利益的話,在這個例子中,單靠保單的保證回報根本不能令投保人從這個保費融資安排中獲利!

投保人使用保費融資後的退保淨利潤/虧損

| 保單年度終結 | 經保費融資倍大後的保單 | 投保人使用保費融資的結果 | |||||||

|

已繳 保費 |

退保價值 | 投保人自付的已繳保費 | 累計借貸成本註五 | 淨退保價值註六 | 退保淨利潤/虧損 | ||||

| 保證 | 總額(保證加非保證) | 保證 | 總額(保證加非保證) | 保證 | 總額(保證加非保證) | ||||

| (1) | (2) | (3) | (4) | (5) = (1) – $500萬 | (6) = (2) – $500萬 | (5) – (3) – (4) | (6) – (3) – (4) | ||

| 1 | $600萬 | $540萬 | $540萬 | $100萬 | $13萬 | $40萬 | $40萬 | -$73萬 | -$73萬 |

| 3 | $600萬 | $564萬 | $564萬 | $100萬 | $33萬 | $64萬 | $64萬 | -$69萬 | -$69萬 |

| 5 | $600萬 | $600萬 | $675萬 | $100萬 | $53萬 | $100萬 | $175萬 | -$53萬 | $22萬 |

| 8 | $600萬 | $636萬 | $771萬 | $100萬 | $83萬 | $136萬 | $271萬 | -$47萬 | $88萬 |

| 10 | $600萬 | $660萬 | $840萬 | $100萬 | $103萬 | $160萬 | $340萬 | -$43萬 | $137萬 |

註五: 包括貸款發放時一筆過繳付的$3萬貸款手續費,及累計貸款利息。每年貸款利息總額為$10萬(貸款本金$500萬 × 假設貸款年利率2%)。

註六: 於保單退保時,投保人必須先償款貸款本金$500萬予財務機構,故退保價值應扣除貸款本金$500萬。

保險公司所派發非保證回報的收益對比

| 不使用保費融資 | 使用保費融資 | |||

| 非保證回報 | 沒有 | 如期派發 | 沒有 | 如期派發 |

| 保單年度終結 | 退保淨利潤/虧損 | 退保淨利潤/虧損 | 退保淨利潤/虧損 | 退保淨利潤/虧損 |

| 1 | -$10萬 | -$10萬 | -$73萬 | -$73萬 |

| 3 | -$6萬 | -$6萬 | -$69萬 | -$69萬 |

| 5 | $0 | $13萬 | -$53萬 | $22萬 |

| 8 | $6萬 | $29萬 | -$47萬 | $88萬 |

| 10 | $10萬 | $40萬 | -$43萬 | $137萬 |

(按圖放大)

當然,市場上每一款保險產品的非保證回報比重均有所不同,保險公司是否派發非保證回報對保費融資的影響亦不能一概而論。雖然以上例子為極端情況(即非保證回報為零),但投保人必須緊記,若保單的非保證回報比重較高,非保證回報的波動將對保費融資的回報產生重大影響!

總結

保費融資其實是一把雙刃劍,它的槓桿效應可以提升投保人的潛在回報,亦可將潛在虧損放大。借貸佔所需總保費的比例愈大,槓桿效應就會愈高。

投保人於享受保費融資帶來的潛在利益時,亦不應忽視槓桿借貸可能為投保人帶來的潛在財務損失風險,和將保單轉讓予財務機構後的不利影響。請立即到使用保費融資醒目貼士以獲取更多相關資訊。