保險中介人趨勢一覽 —— 年齡、流失率及牌照有效期

2026年3月

(廣東話語音版)

(普通话语音版)

年齡統計

於《監管通訊》第八期(第 8 期)中,我們曾分享截至 2023 年 10 月的保險中介人年齡統計數據。兩年後,我們得以將相關趨勢檢視延伸至 2025 年 12 月。

整體趨勢

整體而言,保險中介人的平均年齡持續上升。於 2020 年 12 月,平均年齡為 39.9 歲,其後穩步上升,於 2023 年 10 月突破 40 歲關口至 42.0 歲。截至 2025 年 12 月,平均年齡進一步上升至 42.5 歲。

平均年齡仍在上升,但升幅放緩或可視為正面訊號。於兩年間(2023 年 10 月至 2025 年 12 月)平均年齡僅上升 0.5 歲,顯示較年輕的新入行人員的流入,在一定程度上抵銷了在行業內已久中介人的自然老化。此情況有別於過往數年。這是否顯示人才招聘(尤其是年輕人才招聘)開始趨於穩定?

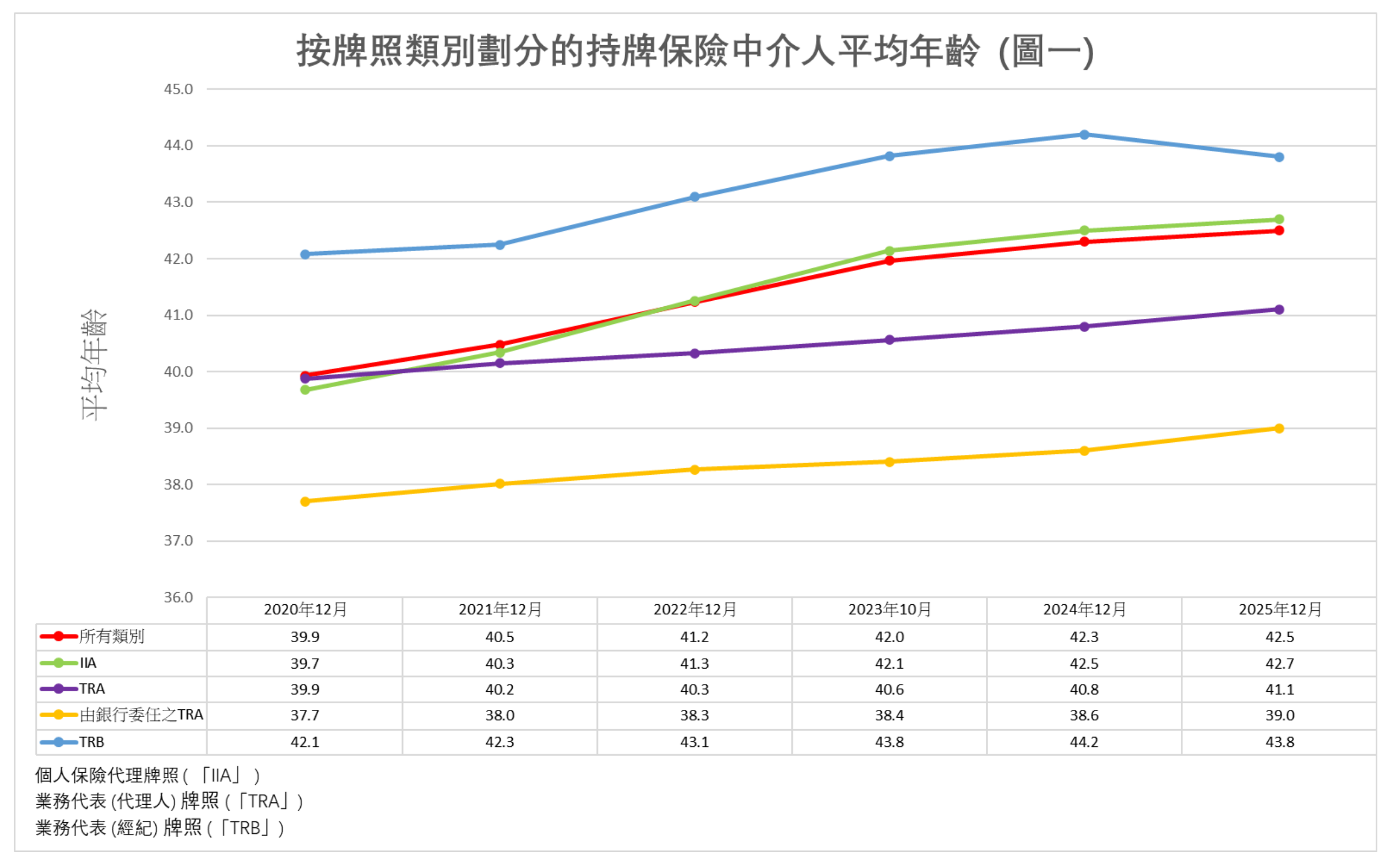

按牌照類別的平均年齡

圖表一詳列由 2020 年 12 月至 2025 年 12 月,按牌照類別劃分的平均年齡變化。

年齡分布

業務代表(經紀)的平均年齡為 43.8 歲,仍然是所有牌照類別中最為(姑且這樣形容)成熟的一組。然而,此數字自 2023 年 10 月以來並無變化,顯示經紀市場於過去兩年或已有較年輕新入行者加入。相反,個人保險代理的平均年齡由 2023 年 10 月的 42.1 歲上升至 2025 年 12 月的 42.7 歲(上升 0.6 歲)。

同樣地,業務代表(代理人)的平均年齡亦由 2023 年 10 月的 40.6 歲上升至 2025 年 12 月的 41.1 歲(上升 0.5 歲)。儘管如此,業務代表(代理人)仍為所有牌照類別中最年輕的一組,主要歸因於銀行體系內相對年輕的業務代表(代理人),其於 2025 年 12 月的平均年齡為 39.0 歲(上升 0.6 歲)。

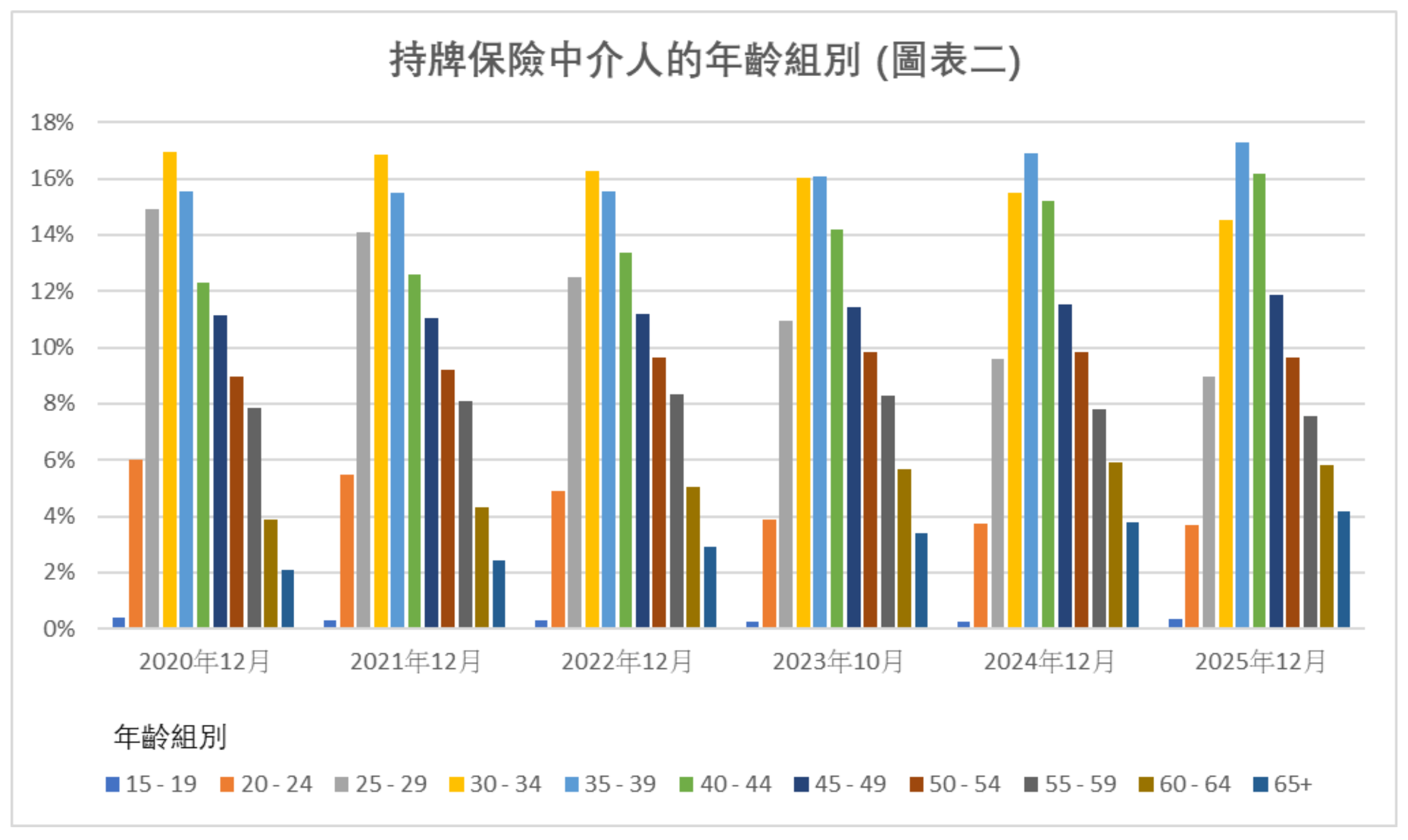

於圖表二,我們將所有的個人持牌保險中介人按五歲為一組劃分年齡層。

在此我們觀察到一項轉變。由 2020 年 12 月至 2023 年 10 月,30–34 歲曾為最大年齡組別;惟至 2025 年 12 月,該組別降至排行第三,並被 35–39 歲及 40–44 歲的組別超越。此外,25–29 歲組別亦由 2020 年的 15% 下降至 2025 年 12 月的 9%。

流失率

於《監管通訊》第十期中,我們曾展示截至 2024 年 12 月 31 日持牌保險中介人的流失率統計。以下進一步檢視相關趨勢延伸至 2025 年 12 月的情況。

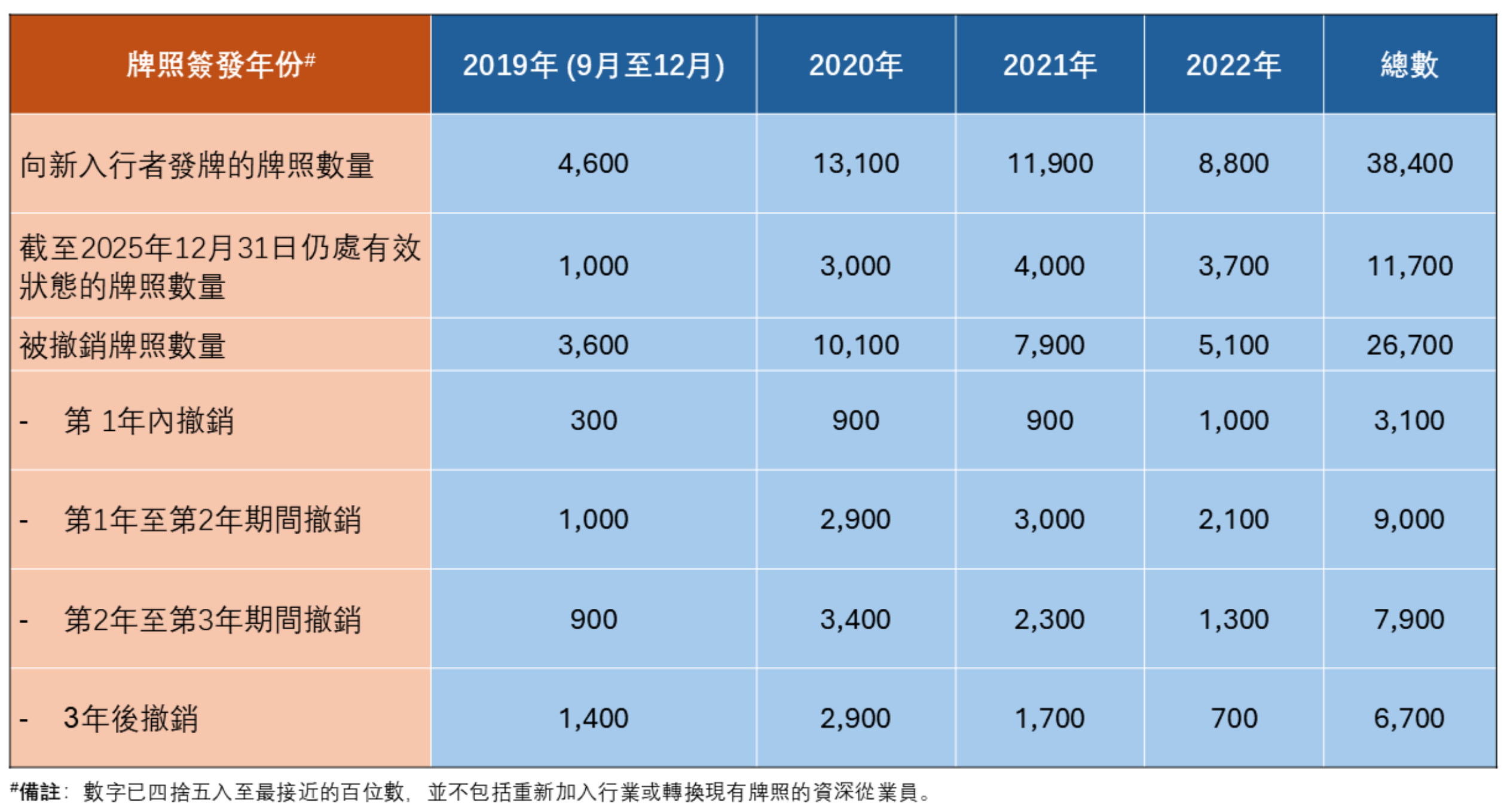

自 2019 年 9 月至 2025 年 12 月(即保監局發牌制度運作期間),約有 90,000 名首次進入保險市場的個人持牌人獲批牌照。於 2025 年 12 月,其中約 53,000 人(約 59%)仍屬活躍於業界,較 2024 年年底的 62% 為低。

惟單一整體數字未能完整反映實況。

更具說服力的分析焦點,是審視 2019 年 9 月至 2022 年 12 月期間新獲發牌的人士,因他們至今已完成首個三年牌照期,從而可檢視實際續牌情況(即是否繼續活躍於業界內)。

- 於 2019 年 9 月至 2022 年 12 月期間,保監局向首次入行人士發出 38,400 個新牌照;

- 當中僅約 30%,即約 11,700 人,於 2025 年 12 月(超過三年後)仍持牌;

- 此續留比率較去年報告的 35% 再有顯著下降。

數據同時顯示新入行人士於早期階段持續高流失率:於兩個檢視期內,超過 50% 的新牌照於三年內被撤銷。以下為該等新入行人士的主要數據:

從操守監管角度而言,上述數據持續構成顯著的警示,特別是關於人壽保險市場中「孤兒保單」的風險。孤兒保單仍為保監局接獲投訴的主要成因之一,而新入行持牌人持續高流失率進一步加深此關注。相關數據亦進一步鞏固引入分紅保單佣金攤分機制的理據,以減輕因中介人人口快速流動而產生的操守風險。

個人申請的牌照有效期

鑑於新入行人士持續高流失率,檢視中介人於選擇牌照有效期時的偏好亦相當重要,因該選擇或反映其對在行業內持續發展的期望。

隨着於 2024 年 9 月 23 日開始徵收牌照費用,新個人申請人除標準的三年期牌照外,亦可選擇一至兩年期的較短牌照,並支付相應較低費用。儘管三年期牌照的總費用較高,但其年均成本較低。此彈性安排旨在減輕申請人的財務壓力,並支援新人才進入市場。續牌申請人亦同樣獲提供兩年期或三年期的續牌選項。

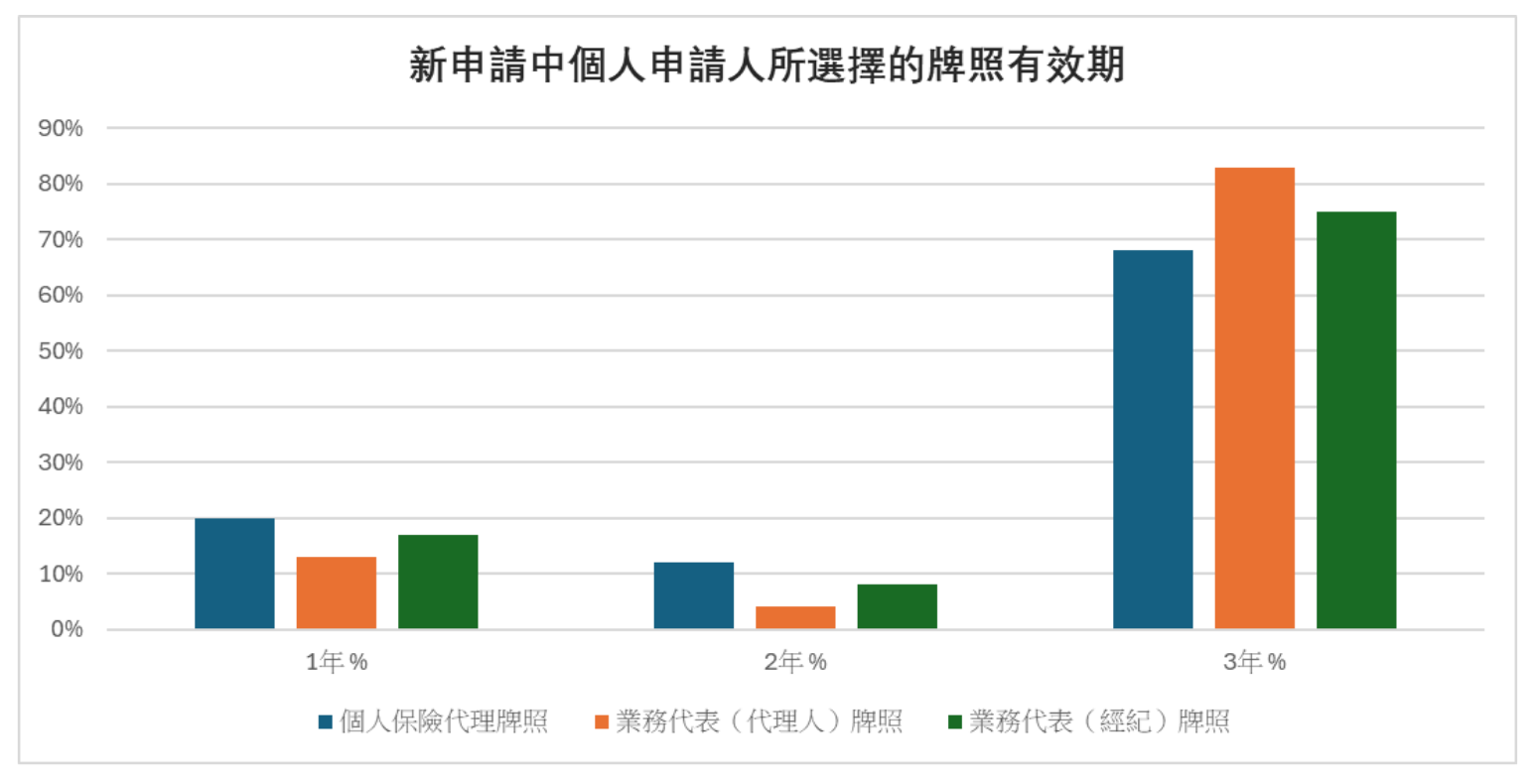

鑑於前述較高流失率,或可預期申請人傾向選擇較短牌照期。然而,數據顯示的卻是相反的趨勢。

儘管總費用較高,三年期牌照仍為首選,於 2024 年 9 月至 2025 年 12 月期間,約 31,000 名新個人申請人中,有 71% 選擇三年期,顯示其對在保險市場建立較長期事業的承諾。當中,業務代表(代理人)比例最高(83%),其次為業務代表(經紀)(75%),個人保險代理則為 68%。期間僅 19% 申請人選擇一年期。

於同一期間(即2024年9月至2025年12月)約 22,000 份續牌申請中,有 84%的申請人選擇三年期,16% 選擇兩年期,這顯示完成首個牌照期的申請人普遍傾向較長期的承諾。

即使三年期的牌照需支付較高的前期費用,其較低年均成本仍促使大多數中介人作出此選擇。此行為有助保障保單持有人,鼓勵中介人長期服務及關係的延續。

當前 71% 申請人選擇三年期牌照顯示了較高的初始承諾。。

然而,如前所述,歷史數據顯示過往有 52%中介人未能完成首個三年牌照期。我們因此關注,此初期偏好是否反映真正的長期承諾,抑或主要受三年期較低年均成本所驅動。

結語

我們的推測是,上述統計數據(尤其是 52% 未能完成首個三年期牌照者)反映出傳統銷售思維仍然存在。該思維基於「中介人愈多愈好」的簡單公式,促成不加篩選的大規模招聘以達招聘指標的目標,其結果便是首數年高達 52% 的流失率。

或許有朝一日,某招聘主事人會作出更大膽的改變,採納「人數較少但更投入、更有質素及更受良好培訓的中介人,才有利於可持續業務」的招聘模式,這將需要更審慎及針對性的招聘策略。

有人或會指,在人人談論人工智能如何顛覆傳統商業模式的世界裏,香港傳統中介思維得以延續,反倒令人感到一絲安心。然而,正如我們在下一篇關於公眾對持牌保險中介人觀感的文章中提及,或許一項更重質量而非僅追求數量的招聘策略,長遠而言能加強正面觀感,並逐步消除負面印象。

隨着保監局已為分紅保單引入佣金攤分要求,我們相信中介人應獲激勵將保險事業視為長期承諾(並在持續服務其安排的保單時,繼續賺取尾期佣金)。我們亦期望經營長期業務的保險人緊隨此方向。