在社交媒體上推廣保險

2026年3月

(廣東話語音版)

(普通话语音版)

保險業監管局(「保監局」)偶爾會接獲投訴,關乎個別保險中介人或保險人於社交媒體上推廣保險產品的方式。有時甚至無需收到投訴——只因保監局的職員(通常較年輕的)在其動態消息上已可看到具誤導性的帖文。當出現此情況,我們通常會致電相關負責人,要求對方停止做這愚蠢的行為,並立即移除該帖文(如其拒絕執行,便會面臨紀律處分)。在某些情況下,我們亦會喬裝成潛在的客戶,點擊帖文中的連結,以查看該發文者是否還有其他明顯的不合規行為。

保監局未有頒布一套詳細而繁瑣、專門針對於社交媒體上發佈保險相關內容的細節規則,因我們希望維持市場的彈性與創意。反之,我們需靠保險中介人及保險人——若他們選擇透過社交媒體推廣保險——遵守《保險業條例》第90條所載的核心操守原則,而此乃受規管活動之保險監管制度的基礎。本文旨在提供指引,說明這些操守原則如何適用於社交媒體上的保險帖文,以及保監局在審視相關帖文時如何將此等原則納入考量。我們亦會列舉曾遇到的明顯不合規例子,以供業界日後避免重蹈覆轍。

適用的操守規定

《保險業條例》第90條中的操守規定中,與社交媒體使用最為相關的如下:

- 保險中介人應符合客戶的最佳利益行事、誠實、具誠信,並公平對待客戶(《保險業條例》第90(a)條)

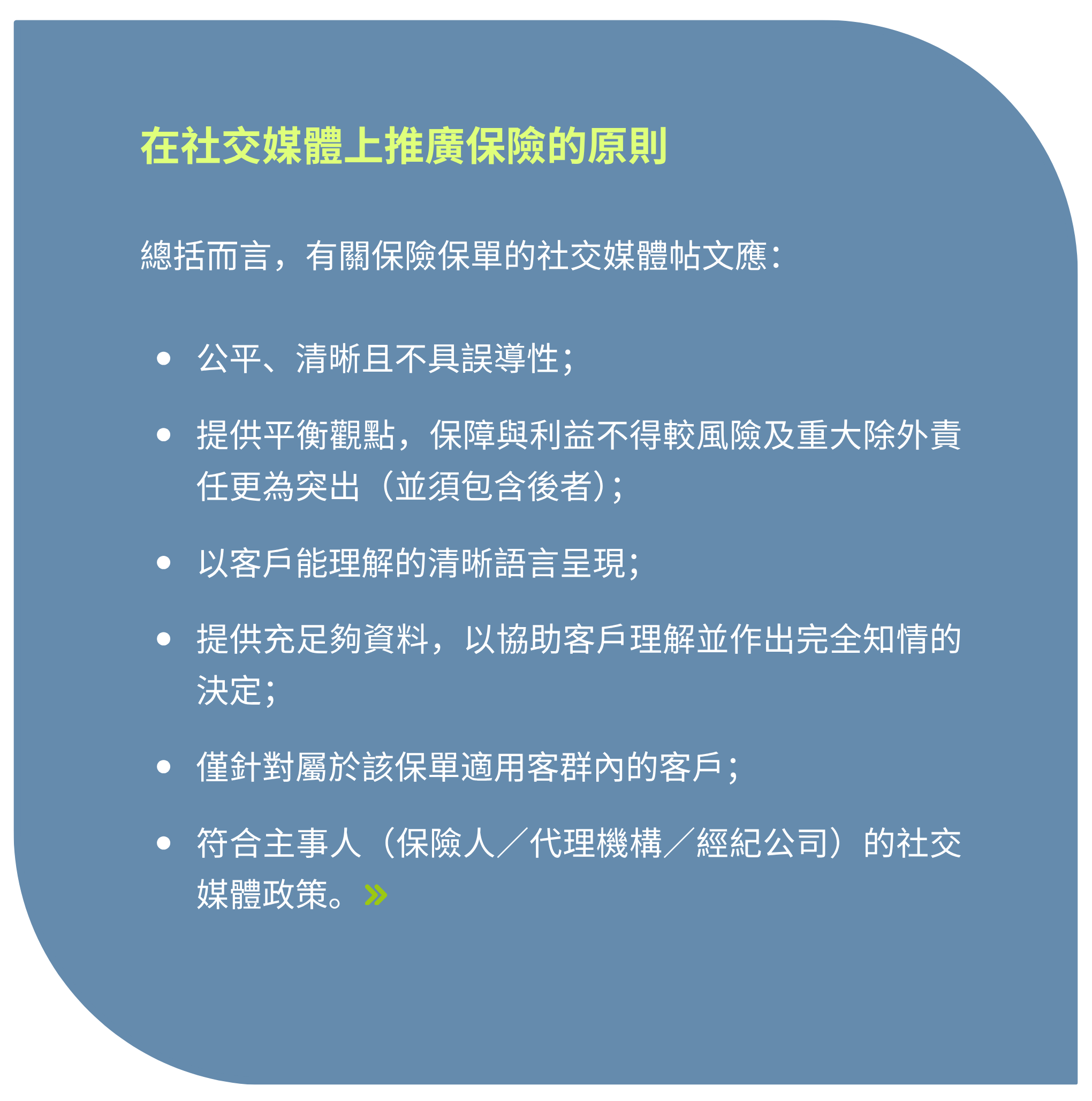

根據此操守規定,若於社交媒體上發佈保險產品相關內容,帖文務必公平、清晰,且不得具誤導性。這表示必須呈現對保險產品的平衡觀點,而保單的保障與利益不得較其風險及重大除外責任更為突出(該等事宜必須明確載列)。同時,資訊亦應以客戶能理解的清晰語言呈現。

- 保險中介人必須披露保單相關資料,使客戶能獲得充份資料,以便作出知情決定(《保險業條例》第90(e)條)

這是受規管活動的最終目的,目的不是不惜一切說服客戶購買,而是為客戶提供充足的資料,使其能作出完全知情的決定。其重點應在於協助客戶理解,而非透過分散注意力的方式讓客戶快速進入銷售流程。

- 保險中介人提供的受規管意見應適合客戶,並考慮客戶情況

社交媒體帖文往往會針對特定族群,或依照社交媒體使用行為定向投放於顯示特定興趣的人士。於制定此類定向策略時,發文的保險中介人或保險人必須只針對該保單原本設計之目標客戶群中的潛在客戶進行推廣。

- 系統及管控的充分性

《保險業條例》第91及92條要求持牌保險經紀公司及持牌保險代理機構,設立並維持妥善的管控及程序,以確保其業務代表遵從操守規定。

同樣地,《持牌保險代理人操守守則》之一般原則第1條規定,個人保險代理必須遵守其委任保險人就進行受規管活動制訂的政策、程序及其他適用要求。而獲授權保險人亦須作為其中介人管理職能的一部分,設立相關政策及程序,以旨在並確保遵從《保險業條例》中有關的操守規定。

因此,所有主事人(無論為保險人、經紀公司或代理機構)均應就其個人代理人或業務代表使用社交媒體訂立政策。就允許社交媒體獲使用的情況,它們亦應確保已設置適當的管控及流程,使所有發佈的帖文均符合操守規定。

保監局的處理方式

當某則與保險保單有關的社交媒體帖文引起保監局注意時,我們通常會按以下三大原則進行審視:

- 第一,我們會檢視帖文是否符合上述操守規定。

- 第二,審視時,我們會以客戶角度理解帖文內容(這符合保監局保護保單持有人、潛在的保單持有人及公眾利益的核心職能。我們理應設身處地站在他們的角度,從他們的角度看待有關事宜)。

-

第三,我們期望每一則帖文必須可獨立符合所有操守規定。我們不會接受,例如,一帖文呈現產品的利益,而消費者需點擊另一則帖文才能看到其缺點和風險。此做法不能視為對保險保單進行公平或平衡的呈現。

應避免的帖文類型

最常見的問題帖文,往往是那些未有以公平或平衡方式呈現保險保單的帖文,尤其是——常見出現於含非保證收益的分紅產品——帖文以顯眼方式展示某項非保證收益,以「吸引」瀏覽者注意。

現在被稱為「標題黨」(clickbait),但其實是一條古老的銷售套路——使用圖表顯示非保證收益可於一段期間內倍數級增長,並與銀行存款作比較。在帖文中顯著突出顯示客戶可以享受的非保證收益的回報比率,但相關的風險幾乎看不見,或者在帖文中完全沒有提及。使用保單的第一或第二年的分紅實現率,以吸引消費者的目光——忽略後期的分紅實現率,這實屬完全誤導產品回報水平。

當我們查問推廣者時,典型回答為:「啊,當客戶聯絡我時,我當然會向他解釋所有風險。」你當然會這樣說,但問題在於你已經在客戶腦海中植入錯誤印象,使其誤以為帖文所展示的收益水平是近乎保證的收益。你已製造了這種誤導的期望。當有關期望一旦形成,心理上實十分難以消除——而推廣者往往正是以此為目的,才刻意製作這種不平衡、不公平、具誤導性的帖文。在這種情況下,客戶幾乎不可能作出完全知情且客觀的決定。

另一種變奏銷售手法為使用個人見證帖文,訴說他如何為自己購買了這一份非常好的保單。這種方式利用「社會認同效應」,讓消費者因為他人購買而相信產品合適自己。然而問題在於——每名客戶皆不同,我們的保險需要是根據我們各自的情況有異,保險中介人的核心工作便是評估有關情況,並據此提出建議。適合你的產品,並不必然適合我,此類貼文因此具有潛在誤導性。

亦有帖文聲稱購買保險可獲贈免費 iPhone,發文者顯然未有閱讀《送贈禮品指引》(指引25),亦未運用基本常識。這種方式屬以分散注意力方式推銷,不利於客戶就其保險需要作出知情決定。

結論

從上述觀察可得出一些明顯的實務建議:

- 制定社交媒體政策:首先,每間保險人、經紀公司及代理機構均應制定社交媒體政策。此政策可以簡單地完全禁止個人代理人及業務代表使用社交媒體推廣保險。或者如允許有關推廣,則必須提供妥善的指引 (例如清晰的可進行及不可進行的行為,以及就個別保險產品的社交媒體帖文提供正式審批管控程序),以令有關帖文妥善受監管,並為審核及合規需要獲充份保留紀錄。

- 溝通程序:如允許使用社交媒體,需確保你的社交媒體政策及指引獲清晰地傳達予你的個人保險代理人及業務代表。他們亦需獲提醒每則帖文皆依據本文所述關乎社交媒體使用的原則獲審核。必須時刻謹記就每一帖文作單獨的檢視,並以客戶角度審視帖文。

- 要保持務實:部分保險產品過於複雜,難以於社交媒體上以平衡方式呈現。得出這結論是完全合理的,並應呈現在你的社交媒體政策—— 批准部份保單於社交媒體作推廣,而禁止部份保單以此作推廣——在制定社交媒體政策時應採取風險為本的方式。

- 持續監察:可使用工具進行社交媒體內容偵察,以監察與公司及其產品相關的帖文。此方式類似神秘顧客調查,但更著重合規性,我們強烈建議採用這方式進行監察。

- 如有疑問,便不要推廣:確保做法正確至關重要,因此若有任何疑惑,最好的做法便是不要使用社交媒體推廣保險產品。因為你永遠不知道,與你聯絡的那位客戶,可能正是保監局的職員。