投訴統計數字

今期載列2025年全年保監局所接獲的投訴統計數字。

投訴類別說明

操守 – 指因保險銷售過程、處理客戶保費或款項、跨境銷售、無牌銷售、欺詐指控、偽造保險相關文件指控、回佣及「誘導轉保」(即保險代理人以虛假陳述、欺詐或不道德的方式誘導客戶,以另一保險人所發出的保單取代客戶的現有保單)而引起的投訴 。

資料陳述 – 指與保險產品特點、保單條款和條件、繳付保費安排的陳述,或列於利益說明文件上的投資回報、紅利等有關的投訴。

理賠 – 指與保險理賠有關的投訴。保監局無權裁定保險理賠或命令支付賠償。然而,其可處理涉及理賠處理過程的投訴(例如:延遲處理索償、管治控制不足或不力、理賠處理過程效率欠佳等)。

業務或營運 – 指與保險人或保險中介人業務或營運有關的投訴(例如:取消保單或續保、保費調整、承保決定或與保險人管理層有關的事宜等)。

服務 – 指與保險人或中介人之保險相關服務有關的投訴,例如:與派遞保費通知或年度報表有關的投訴、不滿服務水平等。

整體投訴趨勢

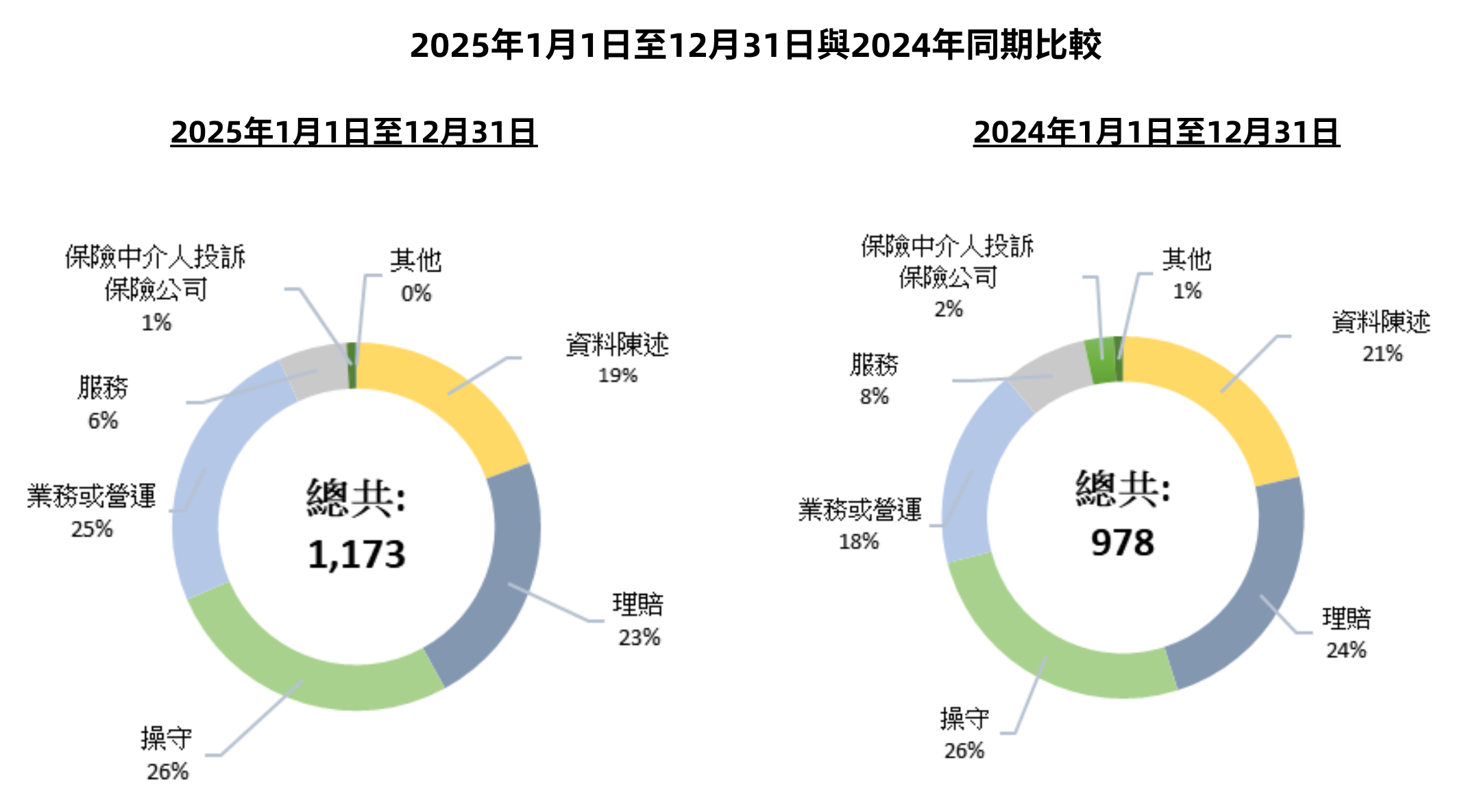

於2025年,保監局共接獲 1,173 宗投訴,較2024年的 978 宗上升 19.9%。2025年上半年按年升幅達 33%,其後於下半年回落,使全年錄得最終增幅約20%。

儘管2025年投訴數字有所增加,但整體投訴量仍大致與 COVID 前(2019年錄得 1,163 宗)相若,並較疫情期間(2020年錄得 1,494 宗)低 21%。考慮到保險市場持續擴張(僅2025年前三季,總毛保費已達 6,370 億港元,遠高於2019年全年的 5,670 億港元),投訴趨勢仍屬相對溫和。

與此同時,保監局亦持續提升處理投訴的效率。於2025年,保監局履行其服務承諾,即至少 80% 的投訴案件於接獲後六個月內結案1;而於上半年接獲的投訴案件中,保監局更錄得 85% 的六個月結案率。此舉反映我們持續致力於在確保審視結論公平及一致性的前提下,加快案件處理進度。

投訴分類及監管回應

深入分析投訴類別後可見,「操守」(26%)、「資料陳述」(19%),以及「業務或營運」(25%)於2025年仍為主要類別。

「業務或營運」類別的顯著增幅已於上一期《監管通訊》(第11期)中針對2025年上半年投訴統計詳述,而該等觀察對評估全年情況仍具適用性。

「操守」及「資料陳述」兩項合計佔所有投訴的 45%。此等投訴在相當程度上與保險中介人的行為相關,包括合約前的銷售行為及保單生效後的持續服務。此比重凸顯確保中介人報酬模式與保單持有人利益保持一致之重要性,以支持於整個保單周期內實現持續良好的客戶結果。

在此背景下, 自2026年1月1日起,保監局為所有定期繳付保費的分紅保單引入佣金攤分要求。相關要求規定保險人須將佣金於保單期內攤分,其中首年不多於 70% 的總佣金,餘額需於其後五年或整個保費繳付期(以較短者為準)內平均發放。

此要求適用於分紅保單,原因是分紅保單佔長期保險市場相當比重,佔超過 80% 新造業務保費,而此類產品之佣金安排一直以大部份前置支付為主。若分紅保單的佣金於首年全數支付,往往導致銷售行為被過度優先考量(增加過度銷售及錯誤銷售風險),同時削弱對售後服務的重視。讓佣金於保單期內更平均地攤分有助改善此不一致問題,並能激勵中介人提供適當建議、高質量銷售行為及有意義的持續服務。保監局亦期望此措施可於長遠減緩部分導致「操守」及「資料陳述」相關投訴的關鍵因素,並促進更可持續的市場運作及更佳的消費者成果。

除佣金相關措施外,保監局近年亦繼續重視持續專業培訓(CPD)要求。此反映保監局期望保險中介人透過持續培訓,持續具備健全的商業道德及最新的技術知識,以有效服務客戶。保監局欣然注意到,業界於最新一個評核期(2024年8月1日至2025年7月31日)再次錄得 99.9% 的 CPD合規率。此結果彰顯業界對維護專業標準的堅定承擔(亦為明年留下一點點 0.1% 的進步空間)。

備註:

1 由接獲投訴人提交的書面同意及證明文件之日期開始,至案件被轉介至法規執行部或操守監管部跟進之日期,或向投訴人發出結案信函之日期為止。