保险中介人趋势一览 —— 年龄、流失率及牌照有效期

2026年3月

(广东话语音版)

(普通话语音版)

年龄统计

于《监管通讯》第八期(第 8 期)中,我们曾分享截至 2023 年 10 月的保险中介人年龄统计数据。两年后,我们得以将相关趋势检视延伸至 2025 年 12 月。

整体趋势

整体而言,保险中介人的平均年龄持续上升。于 2020 年 12 月,平均年龄为 39.9 岁,其后稳步上升,于 2023 年 10 月突破 40 岁关口至 42.0 岁。截至 2025 年 12 月,平均年龄进一步上升至 42.5 岁。

平均年龄仍在上升,但升幅放缓或可视为正面讯号。于两年间(2023 年 10 月至 2025 年 12 月)平均年龄仅上升 0.5 岁,显示较年轻的新入行人员的流入,在一定程度上抵销了在行业内已久中介人的自然老化。此情况有别于过往数年。这是否显示人才招聘(尤其是年轻人才招聘)开始趋于稳定?

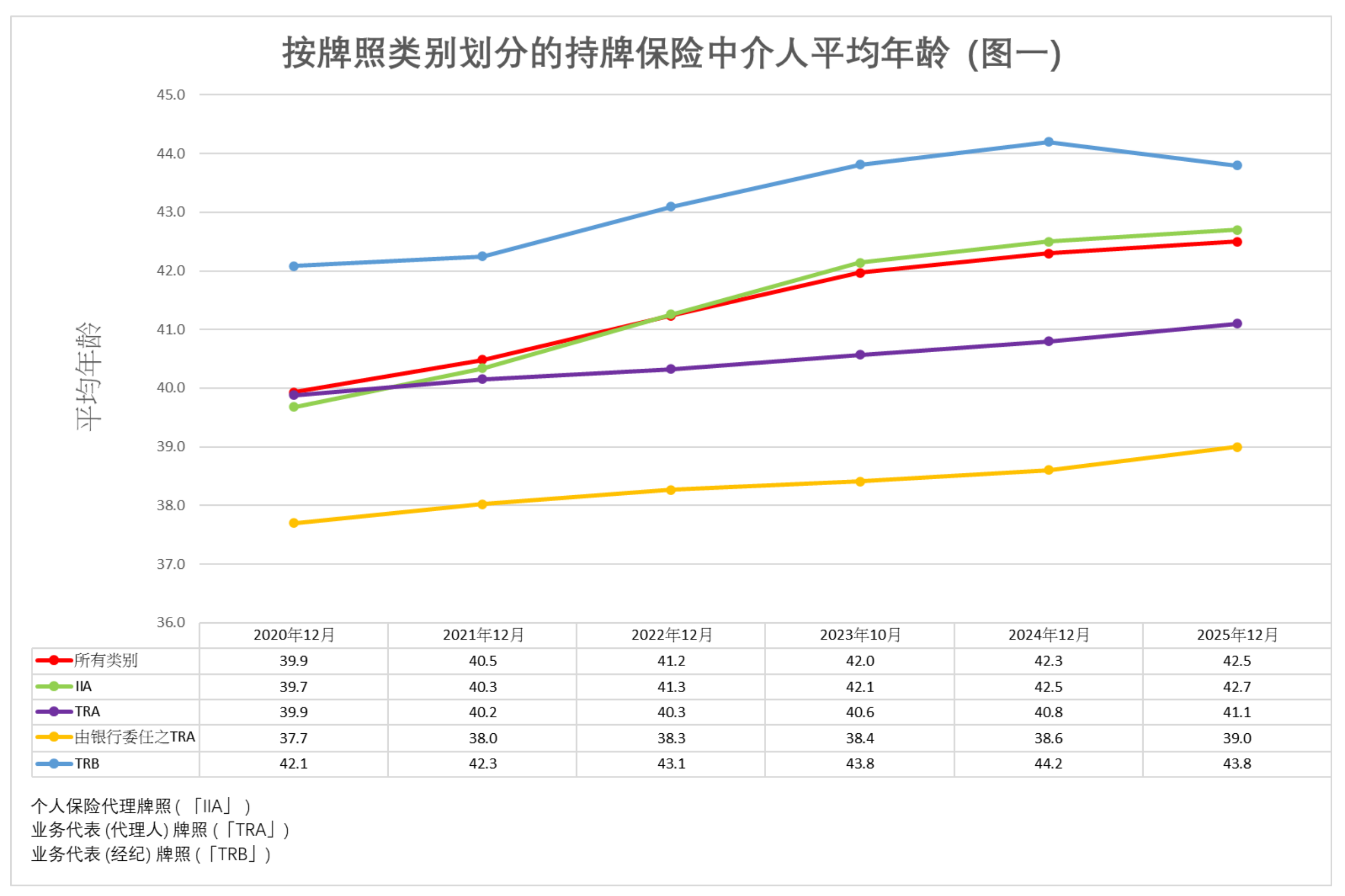

按牌照类别的平均年龄

图表一详列由 2020 年 12 月至 2025 年 12 月,按牌照类别划分的平均年龄变化。

年龄分布

业务代表(经纪)的平均年龄为 43.8 岁,仍然是所有牌照类别中最为(姑且这样形容)成熟的一组。然而,此数字自 2023 年 10 月以来并无变化,显示经纪市场于过去两年或已有较年轻新入行者加入。相反,个人保险代理的平均年龄由 2023 年 10 月的 42.1 岁上升至 2025 年 12 月的 42.7 岁(上升 0.6 岁)。

同样地,业务代表(代理人)的平均年龄亦由 2023 年 10 月的 40.6 岁上升至 2025 年 12 月的 41.1 岁(上升 0.5 岁)。尽管如此,业务代表(代理人)仍为所有牌照类别中最年轻的一组,主要归因于银行体系内相对年轻的业务代表(代理人),其于 2025 年 12 月的平均年龄为 39.0 岁(上升 0.6 岁)。

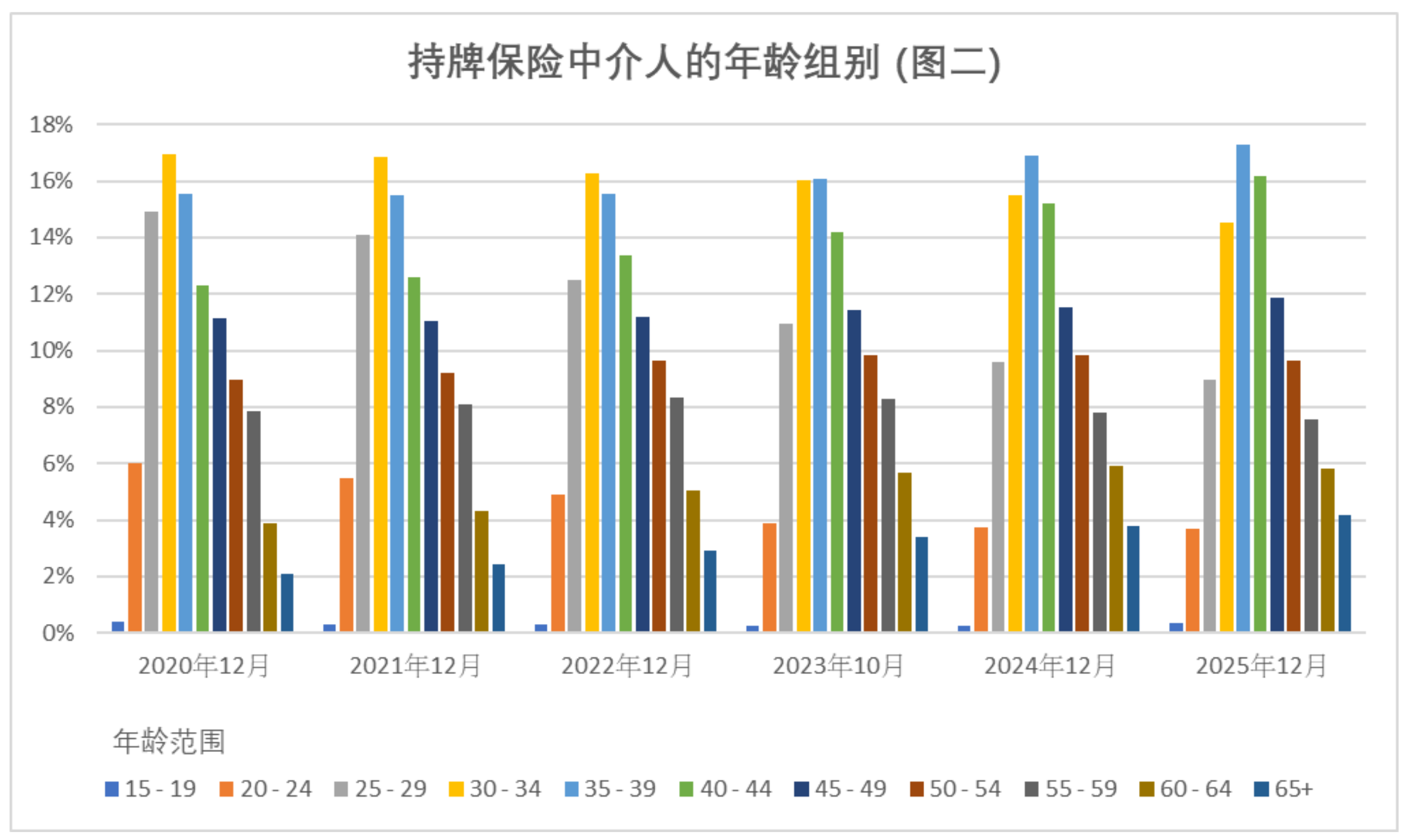

于图表二,我们将所有的个人持牌保险中介人按五岁为一组划分年龄层。

在此我们观察到一项转变。由 2020 年 12 月至 2023 年 10 月,30–34 岁曾为最大年龄组别;惟至 2025 年 12 月,该组别降至排行第三,并被 35–39 岁及 40–44 岁的组别超越。此外,25–29 岁组别亦由 2020 年的 15% 下降至 2025 年 12 月的 9%。

流失率

于《监管通讯》第十期中,我们曾展示截至 2024 年 12 月 31 日持牌保险中介人的流失率统计。以下进一步检视相关趋势延伸至 2025 年 12 月的情况。

自 2019 年 9 月至 2025 年 12 月(即保监局发牌制度运作期间),约有 90,000 名首次进入保险市场的个人持牌人获批牌照。于 2025 年 12 月,其中约 53,000 人(约 59%)仍属活跃于业界,较 2024 年年底的 62% 为低。

惟单一整体数字未能完整反映实况。

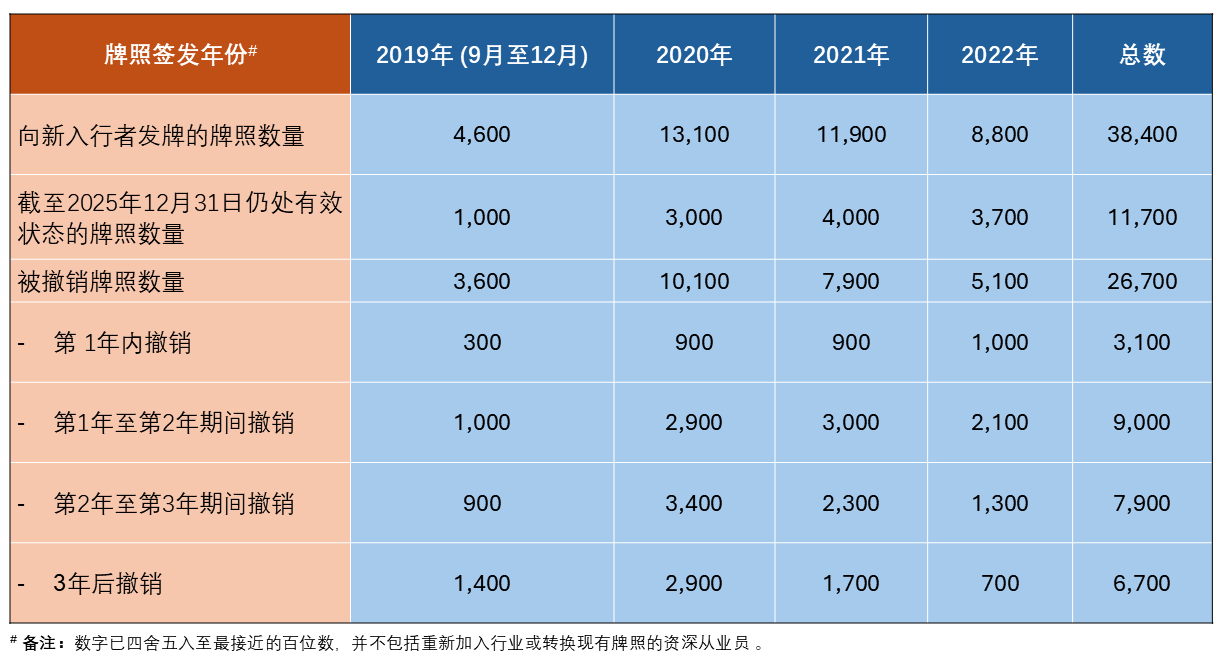

更具说服力的分析焦点,是审视 2019 年 9 月至 2022 年 12 月期间新获发牌的人士,因他们至今已完成首个三年牌照期,从而可检视实际续牌情况(即是否继续活跃于业界内)。

- 于 2019 年 9 月至 2022 年 12 月期间,保监局向首次入行人士发出 38,400 个新牌照;

- 当中仅约 30%,即约 11,700 人,于 2025 年 12 月(超过三年后)仍持牌;

- 此续留比率较去年报告的 35% 再有显着下降。

数据同时显示新入行人士于早期阶段持续高流失率:于两个检视期内,超过 50% 的新牌照于三年内被撤销。以下为该等新入行人士的主要数据:

从操守监管角度而言,上述数据持续构成显着的警示,特别是关于人寿保险市场中「孤儿保单」的风险。孤儿保单仍为保监局接获投诉的主要成因之一,而新入行持牌人持续高流失率进一步加深此关注。相关数据亦进一步巩固引入分红保单佣金摊分机制的理据,以减轻因中介人人口快速流动而产生的操守风险。

个人申请的牌照有效期

鑑于新入行人士持续高流失率,检视中介人于选择牌照有效期时的偏好亦相当重要,因该选择或反映其对在行业内持续发展的期望。

随着于 2024 年 9 月 23 日开始征收牌照费用,新个人申请人除标准的三年期牌照外,亦可选择一至两年期的较短牌照,并支付相应较低费用。尽管三年期牌照的总费用较高,但其年均成本较低。此弹性安排旨在减轻申请人的财务压力,并支援新人才进入市场。续牌申请人亦同样获提供两年期或三年期的续牌选项。

鑑于前述较高流失率,或可预期申请人倾向选择较短牌照期。然而,数据显示的却是相反的趋势。

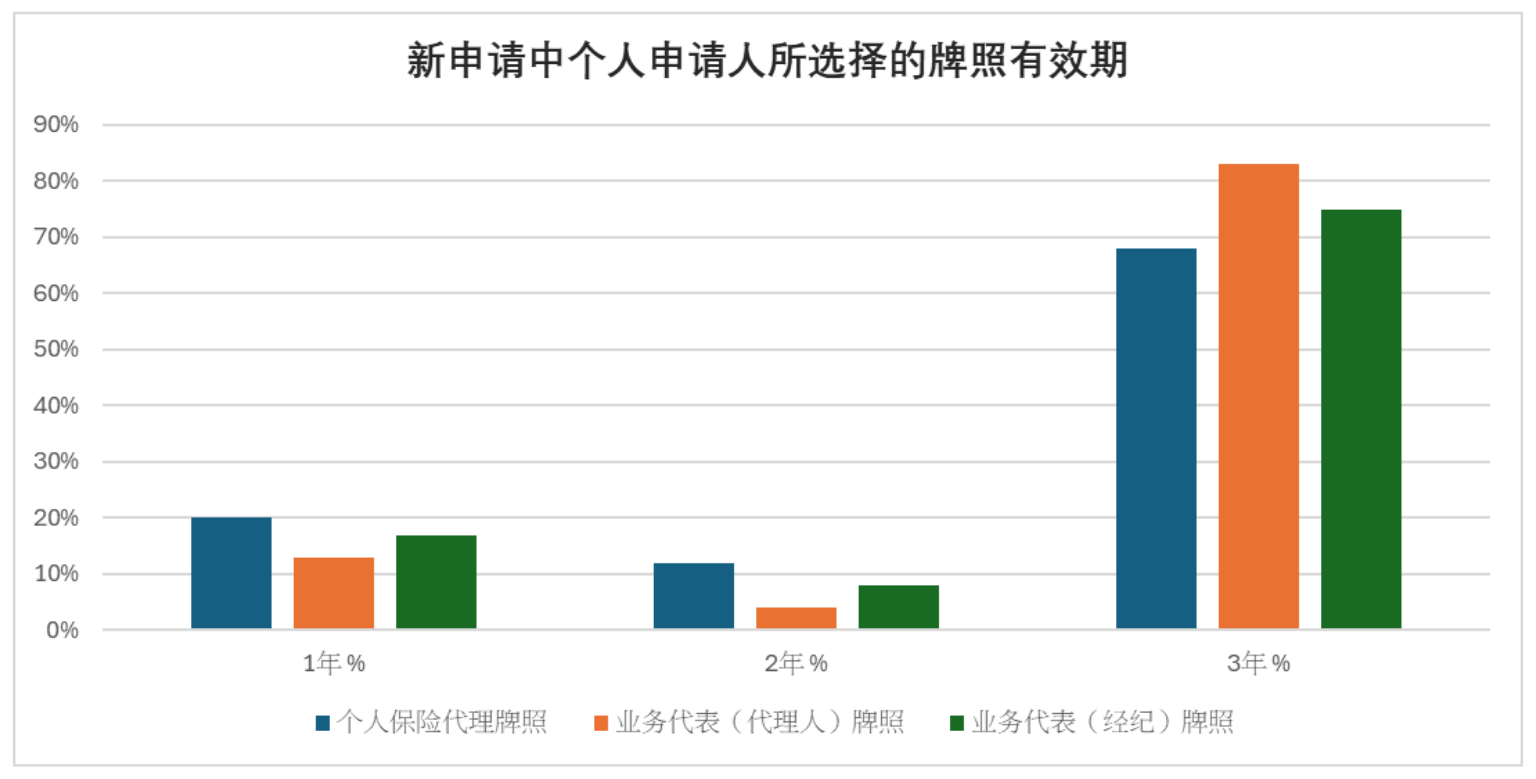

尽管总费用较高,三年期牌照仍为首选,于 2024 年 9 月至 2025 年 12 月期间,约 31,000 名新个人申请人中,有 71% 选择三年期,显示其对在保险市场建立较长期事业的承诺。当中,业务代表(代理人)比例最高(83%),其次为业务代表(经纪)(75%),个人保险代理则为 68%。期间仅 19% 申请人选择一年期。

于同一期间(即2024年9月至2025年12月)约 22,000 份续牌申请中,有 84%的申请人选择三年期,16% 选择两年期,这显示完成首个牌照期的申请人普遍倾向较长期的承诺。

即使三年期的牌照需支付较高的前期费用,其较低年均成本仍促使大多数中介人作出此选择。此行为有助保障保单持有人,鼓励中介人长期服务及关系的延续。

当前 71% 申请人选择三年期牌照显示了较高的初始承诺。。

然而,如前所述,历史数据显示过往有 52%中介人未能完成首个三年牌照期。我们因此关注,此初期偏好是否反映真正的长期承诺,抑或主要受三年期较低年均成本所驱动。

结语

我们的推测是,上述统计数据(尤其是 52% 未能完成首个三年期牌照者)反映出传统销售思维仍然存在。该思维基于「中介人愈多愈好」的简单公式,促成不加筛选的大规模招聘以达招聘指标的目标,其结果便是首数年高达 52% 的流失率。

或许有朝一日,某招聘主事人会作出更大胆的改变,采纳「人数较少但更投入、更有质素及更受良好培训的中介人,才有利于可持续业务」的招聘模式,这将需要更审慎及针对性的招聘策略。

有人或会指,在人人谈论人工智能如何颠复传统商业模式的世界里,香港传统中介思维得以延续,反倒令人感到一丝安心。然而,正如我们在下一篇关于公众对持牌保险中介人观感的文章中提及,或许一项更重质量而非仅追求数量的招聘策略,长远而言能加强正面观感,并逐步消除负面印象。

随着保监局已为分红保单引入佣金摊分要求,我们相信中介人应获激励将保险事业视为长期承诺(并在持续服务其安排的保单时,继续赚取尾期佣金)。我们亦期望经营长期业务的保险人紧随此方向。