在社交媒体上推广保险

2026年3月

(广东话语音版)

(普通话语音版)

保险业监管局(「保监局」)偶尔会接获投诉,关乎个别保险中介人或保险人于社交媒体上推广保险产品的方式。有时甚至无需收到投诉——只因保监局的职员(通常较年轻的)在其动态消息上已可看到具误导性的帖文。当出现此情况,我们通常会致电相关负责人,要求对方停止做这愚蠢的行为,并立即移除该帖文(如其拒绝执行,便会面临纪律处分)。在某些情况下,我们亦会乔装成潜在的客户,点击帖文中的连结,以查看该发文者是否还有其他明显的不合规行为。

保监局未有颁布一套详细而繁琐、专门针对于社交媒体上发布保险相关内容的细节规则,因我们希望维持市场的弹性与创意。反之,我们需靠保险中介人及保险人——若他们选择透过社交媒体推广保险——遵守《保险业条例》第90条所载的核心操守原则,而此乃受规管活动之保险监管制度的基础。本文旨在提供指引,说明这些操守原则如何适用于社交媒体上的保险帖文,以及保监局在审视相关帖文时如何将此等原则纳入考量。我们亦会列举曾遇到的明显不合规例子,以供业界日后避免重蹈复辙。

适用的操守规定

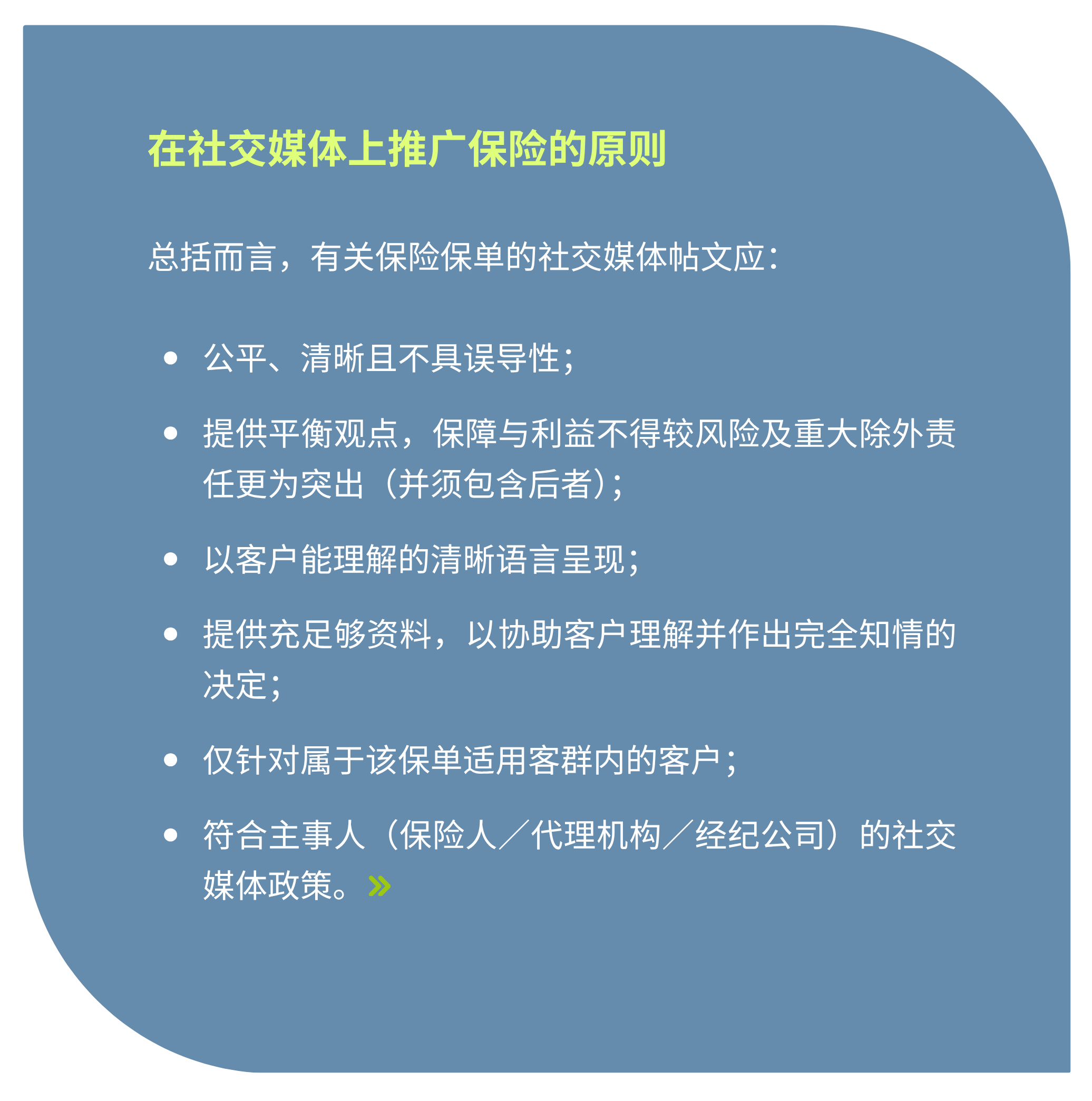

《保险业条例》第90条中的操守规定中,与社交媒体使用最为相关的如下:

- 保险中介人应符合客户的最佳利益行事、诚实、具诚信,并公平对待客户(《保险业条例》第90(a)条)

根据此操守规定,若于社交媒体上发布保险产品相关内容,帖文务必公平、清晰,且不得具误导性。这表示必须呈现对保险产品的平衡观点,而保单的保障与利益不得较其风险及重大除外责任更为突出(该等事宜必须明确载列)。同时,资讯亦应以客户能理解的清晰语言呈现。

- 保险中介人必须披露保单相关资料,使客户能获得充份资料,以便作出知情决定(《保险业条例》第90(e)条)

这是受规管活动的最终目的,目的不是不惜一切说服客户购买,而是为客户提供充足的资料,使其能作出完全知情的决定。其重点应在于协助客户理解,而非透过分散注意力的方式让客户快速进入销售流程。

- 保险中介人提供的受规管意见应适合客户,并考虑客户情况

社交媒体帖文往往会针对特定族群,或依照社交媒体使用行为定向投放于显示特定兴趣的人士。于制定此类定向策略时,发文的保险中介人或保险人必须只针对该保单原本设计之目标客户群中的潜在客户进行推广。

- 系统及管控的充分性

《保险业条例》第91及92条要求持牌保险经纪公司及持牌保险代理机构,设立并维持妥善的管控及程序,以确保其业务代表遵从操守规定。

同样地,《持牌保险代理人操守守则》之一般原则第1条规定,个人保险代理必须遵守其委任保险人就进行受规管活动制订的政策、程序及其他适用要求。而获授权保险人亦须作为其中介人管理职能的一部分,设立相关政策及程序,以旨在并确保遵从《保险业条例》中有关的操守规定。

因此,所有主事人(无论为保险人、经纪公司或代理机构)均应就其个人代理人或业务代表使用社交媒体订立政策。就允许社交媒体获使用的情况,它们亦应确保已设置适当的管控及流程,使所有发布的帖文均符合操守规定。

保监局的处理方式

当某则与保险保单有关的社交媒体帖文引起保监局注意时,我们通常会按以下三大原则进行审视:

- 第一,我们会检视帖文是否符合上述操守规定。

- 第二,审视时,我们会以客户角度理解帖文内容(这符合保监局保护保单持有人、潜在的保单持有人及公众利益的核心职能。我们理应设身处地站在他们的角度,从他们的角度看待有关事宜)。

-

第三,我们期望每一则帖文必须可独立符合所有操守规定。我们不会接受,例如,一帖文呈现产品的利益,而消费者需点击另一则帖文才能看到其缺点和风险。此做法不能视为对保险保单进行公平或平衡的呈现。

应避免的帖文类型

最常见的问题帖文,往往是那些未有以公平或平衡方式呈现保险保单的帖文,尤其是——常见出现于含非保证收益的分红产品——帖文以显眼方式展示某项非保证收益,以「吸引」浏览者注意。

现在被称为「标题党」(clickbait),但其实是一条古老的销售套路——使用图表显示非保证收益可于一段期间内倍数级增长,并与银行存款作比较。在帖文中显着突出显示客户可以享受的非保证收益的回报比率,但相关的风险几乎看不见,或者在帖文中完全没有提及。使用保单的第一或第二年的分红实现率,以吸引消费者的目光——忽略后期的分红实现率,这实属完全误导产品回报水平。

当我们查问推广者时,典型回答为:「啊,当客户联络我时,我当然会向他解释所有风险。」你当然会这样说,但问题在于你已经在客户脑海中植入错误印象,使其误以为帖文所展示的收益水平是近乎保证的收益。你已制造了这种误导的期望。当有关期望一旦形成,心理上实十分难以消除——而推广者往往正是以此为目的,才刻意制作这种不平衡、不公平、具误导性的帖文。在这种情况下,客户几乎不可能作出完全知情且客观的决定。

另一种变奏销售手法为使用个人见证帖文,诉说他如何为自己购买了这一份非常好的保单。这种方式利用「社会认同效应」,让消费者因为他人购买而相信产品合适自己。然而问题在于——每名客户皆不同,我们的保险需要是根据我们各自的情况有异,保险中介人的核心工作便是评估有关情况,并据此提出建议。适合你的产品,并不必然适合我,此类贴文因此具有潜在误导性。

亦有帖文声称购买保险可获赠免费 iPhone,发文者显然未有阅读《送赠礼品指引》(指引25),亦未运用基本常识。这种方式属以分散注意力方式推销,不利于客户就其保险需要作出知情决定。

结论

从上述观察可得出一些明显的实务建议:

- 制定社交媒体政策:首先,每间保险人、经纪公司及代理机构均应制定社交媒体政策。此政策可以简单地完全禁止个人代理人及业务代表使用社交媒体推广保险。或者如允许有关推广,则必须提供妥善的指引 (例如清晰的可进行及不可进行的行为,以及就个别保险产品的社交媒体帖文提供正式审批管控程序),以令有关帖文妥善受监管,并为审核及合规需要获充份保留纪录。

- 沟通程序:如允许使用社交媒体,需确保你的社交媒体政策及指引获清晰地传达予你的个人保险代理人及业务代表。他们亦需获提醒每则帖文皆依据本文所述关乎社交媒体使用的原则获审核。必须时刻谨记就每一帖文作单独的检视,并以客户角度审视帖文。

- 要保持务实:部分保险产品过于复杂,难以于社交媒体上以平衡方式呈现。得出这结论是完全合理的,并应呈现在你的社交媒体政策—— 批准部份保单于社交媒体作推广,而禁止部份保单以此作推广——在制定社交媒体政策时应采取风险为本的方式。

- 持续监察:可使用工具进行社交媒体内容侦察,以监察与公司及其产品相关的帖文。此方式类似神秘顾客调查,但更着重合规性,我们强烈建议采用这方式进行监察。

- 如有疑问,便不要推广:确保做法正确至关重要,因此若有任何疑惑,最好的做法便是不要使用社交媒体推广保险产品。因为你永远不知道,与你联络的那位客户,可能正是保监局的职员。