投诉统计数字

今期载列2025年全年保监局所接获的投诉统计数字。

投诉类别说明

操守 – 指因保险销售过程、处理客户保费或款项、跨境销售、无牌销售、欺诈指控、伪造保险相关文件指控、回佣及「诱导转保」(即保险代理人以虚假陈述、欺诈或不道德的方式诱导客户,以另一保险人所发出的保单取代客户的现有保单)而引起的投诉 。

资料陈述 – 指与保险产品特点、保单条款和条件、缴付保费安排的陈述,或列于利益说明文件上的投资回报、红利等有关的投诉。

理赔 – 指与保险理赔有关的投诉。保监局无权裁定保险理赔或命令支付赔偿。然而,其可处理涉及理赔处理过程的投诉(例如:延迟处理索偿、管治控制不足或不力、理赔处理过程效率欠佳等)。

业务或营运 – 指与保险人或保险中介人业务或营运有关的投诉(例如:取消保单或续保、保费调整、承保决定或与保险人管理层有关的事宜等)。

服务 – 指与保险人或中介人之保险相关服务有关的投诉,例如:与派递保费通知或年度报表有关的投诉、不满服务水平等。

整体投诉趋势

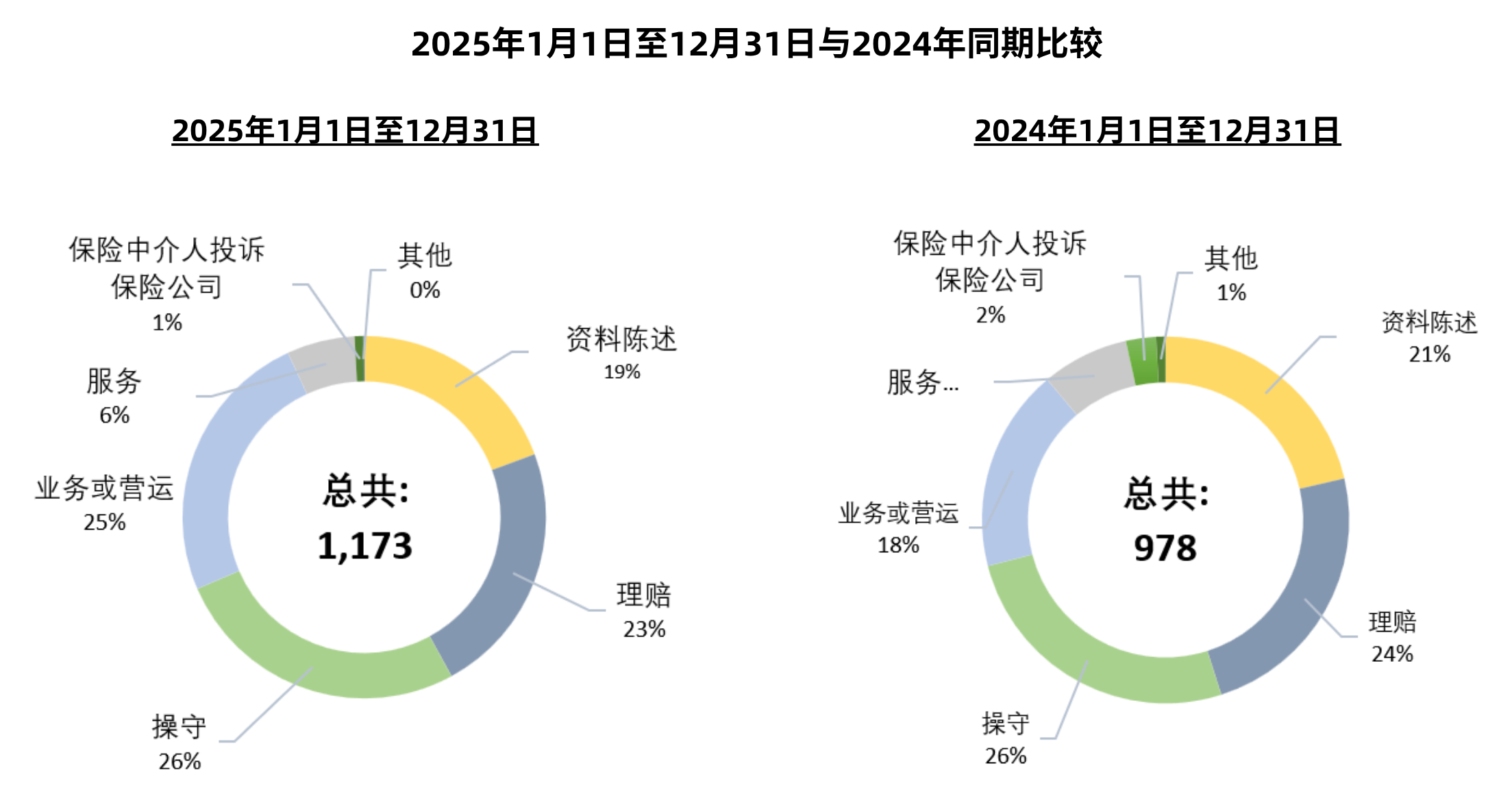

于2025年,保监局共接获 1,173 宗投诉,较2024年的 978 宗上升 19.9%。2025年上半年按年升幅达 33%,其后于下半年回落,使全年录得最终增幅约20%。

尽管2025年投诉数字有所增加,但整体投诉量仍大致与 COVID 前(2019年录得 1,163 宗)相若,并较疫情期间(2020年录得 1,494 宗)低 21%。考虑到保险市场持续扩张(仅2025年前三季,总毛保费已达 6,370 亿港元,远高于2019年全年的 5,670 亿港元),投诉趋势仍属相对温和。

与此同时,保监局亦持续提升处理投诉的效率。于2025年,保监局履行其服务承诺,即至少 80% 的投诉案件于接获后六个月内结案1;而于上半年接获的投诉案件中,保监局更录得 85% 的六个月结案率。此举反映我们持续致力于在确保审视结论公平及一致性的前提下,加快案件处理进度。

投诉分类及监管回应

深入分析投诉类别后可见,「操守」(26%)、「资料陈述」(19%),以及「业务或营运」(25%)于2025年仍为主要类别。

「业务或营运」类别的显着增幅已于上一期《监管通讯》(第11期)中针对2025年上半年投诉统计详述,而该等观察对评估全年情况仍具适用性。

「操守」及「资料陈述」两项合计佔所有投诉的 45%。此等投诉在相当程度上与保险中介人的行为相关,包括合约前的销售行为及保单生效后的持续服务。此比重凸显确保中介人报酬模式与保单持有人利益保持一致之重要性,以支持于整个保单周期内实现持续良好的客户结果。

在此背景下, 自2026年1月1日起,保监局为所有定期缴付保费的分红保单引入佣金摊分要求。相关要求规定保险人须将佣金于保单期内摊分,其中首年不多于 70% 的总佣金,余额需于其后五年或整个保费缴付期(以较短者为准)内平均发放。

此要求适用于分红保单,原因是分红保单佔长期保险市场相当比重,佔超过 80% 新造业务保费,而此类产品之佣金安排一直以大部份前置支付为主。若分红保单的佣金于首年全数支付,往往导致销售行为被过度优先考量(增加过度销售及错误销售风险),同时削弱对售后服务的重视。让佣金于保单期内更平均地摊分有助改善此不一致问题,并能激励中介人提供适当建议、高质量销售行为及有意义的持续服务。保监局亦期望此措施可于长远减缓部分导致「操守」及「资料陈述」相关投诉的关键因素,并促进更可持续的市场运作及更佳的消费者成果。

除佣金相关措施外,保监局近年亦继续重视持续专业培训(CPD)要求。此反映保监局期望保险中介人透过持续培训,持续具备健全的商业道德及最新的技术知识,以有效服务客户。保监局欣然注意到,业界于最新一个评核期(2024年8月1日至2025年7月31日)再次录得 99.9% 的 CPD合规率。此结果彰显业界对维护专业标准的坚定承担(亦为明年留下一点点 0.1% 的进步空间)。

备注:

1 由接获投诉人提交的书面同意及证明文件之日期开始,至案件被转介至法规执行部或操守监管部跟进之日期,或向投诉人发出结案信函之日期为止。