街头路演活动的神秘顾客调查

2025年9月

(广东话语音版)

(普通话语音版)

本刊物之所以名为《监管通讯》,是因为保监局其中一个核心职能就是规管,监督以及促进保险市场的正当操守标准。此处的「操守」是指保险人及持牌保险中介人就保险事务与公众往来时的行为操守。

为规管操守标准,保监局需从保险客户的角度出发来作出审视。保障客户的权益正是我们 - 保监局 - 的成立原因。有时候最好的方法,莫过于我们化身为客户,亲身体验与我们往来的保险中介人及保险人在此过程中的实际操守表现。

乔装成神秘顾客进行调查,正好能让保监局做到这一点,而我们亦会定期使用这个方法作为持续监管活动的一部分。

以今年五月的黄金周为例,当广东道上挤满熙来攘往的购物人潮,保险中介人正积极吸引客户的目光之际,你会发现人群中夹杂着保监局的职员(作为神秘顾客),而他们正以潜在客户的身分,接受保险中介人的招揽。

此外,法规执行部近期针对常见于香港街头、展览厅及商场的保险路演活动,展开了为期三个月的神秘顾客行动。行动中,保监局职员以潜在保险客户的身份,接触了约25名持牌个人保险中介人。这些中介人受聘于八个不同的主事人,包括保险人及保险经纪公司。我们的观察结果如下:

整体观察

正面表现

所有路演均有标示相关主事人的品牌或标志,使公众清楚知悉持牌中介人所代表的主事人。与本局人员接触的销售人员均为持牌个人保险中介人。所有销售人员均有出示名片,上面清楚标明他们的保监局牌照号码,以及委任他们的主事人的详细资料。他们以专业方式介绍相关保险产品,并详细说明多项要点,包括为人寿保险产品进行财务需求分析的目的、申请医疗保险时需申报过往医疗状况的重要性、保证回报与非保证回报的差异、自愿医保计划(VHIS)与合资格延期年金(QDAP)保单的可用扣税额等事项。。

有待改进之处

部分于路演中展示或分发的宣传资料属自行制作(即由个别保险中介人自行制作,而非其主事人制作,且主事人亦未批准他们的使用)。其中部分材料实一看便知是自行制作,以致客户也质疑其用途与来源。相关解释竟然是由主事人提供的官方宣传材料过于复杂以致不易解说!

其中一位持牌个人保险中介人使用自制Excel试算表,根据客户年龄生成特定保险产品的保费与回报示意资料。然而,该试算表并未标明哪些预期回报属于保证性质、哪些属于非保证性质;中介人亦仅在被问及相关详情时才主动说明。

这正正就是神秘顾客调查的价值所在。它能让保监局洞悉客户对持牌保险中介人操守的看法,而相关保险中介人可能还对此浑然不觉。

例如,当保险中介人向潜在客户宣称其自制材料能将资料简化(相较于使用主事人提供的「复杂」官方材料),认为此举展现出自己有心帮助客户时,从客户的角度解读,此举实际上却在显示某潜在讯息:(一) 客户不够聪明,不能理解获批准使用的官方材料;(二) 保险中介人并不信任由其主事人提供的资讯。这两种潜在讯息皆不利于双方建立信任,而信任却恰好是保险市场的基础。

同样地,使用自制试算表的保险中介人,可能认为此举向客户展示了其知识和技能,能让客户更为相信自己。惟如果当中遗漏了关键资讯(及试算表上演示的部分收益并非保证项目这点,而这点实属至关重要),反而会让客户认为中介人缺乏专业知识,并对该中介人的诚信产生质疑。

此案例揭示的核心教训在于:路演活动中,第一印象属非常重要。主事人和中介人都应聚焦于与他们往来的潜在客户的心目中对其自身操守的观感为何。要建立正确的第一印象,最有效的方式莫过于从一开始就以专业且符合道德的态度处理所有事务。这种做法,相较于试图透过花俏的试算表和自制的缤纷材料营造聪明的形象,更能有效建立信任。

主事人透过建立有效的管治与合规机制以监控路演活动,从而促进并巩固真正的专业及道德操守,同样至关重要。我们将在下文提供相关的一般性建议。

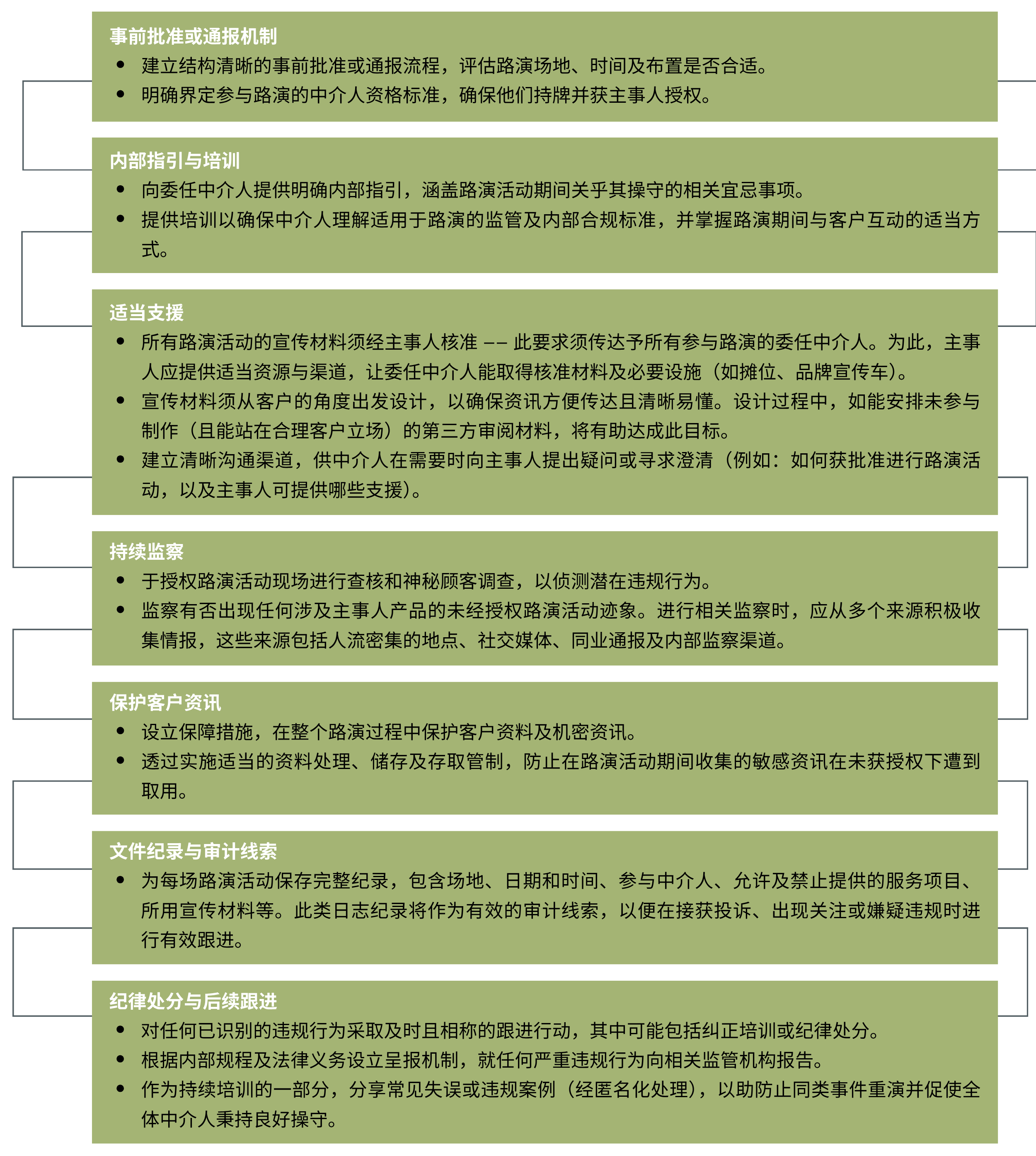

主事人对路演活动实施有效公司管治

主事人为路演活动建立的有效管控与管治框架可包含以下要素:

持牌中介人的操守行为 —— 宜忌事项

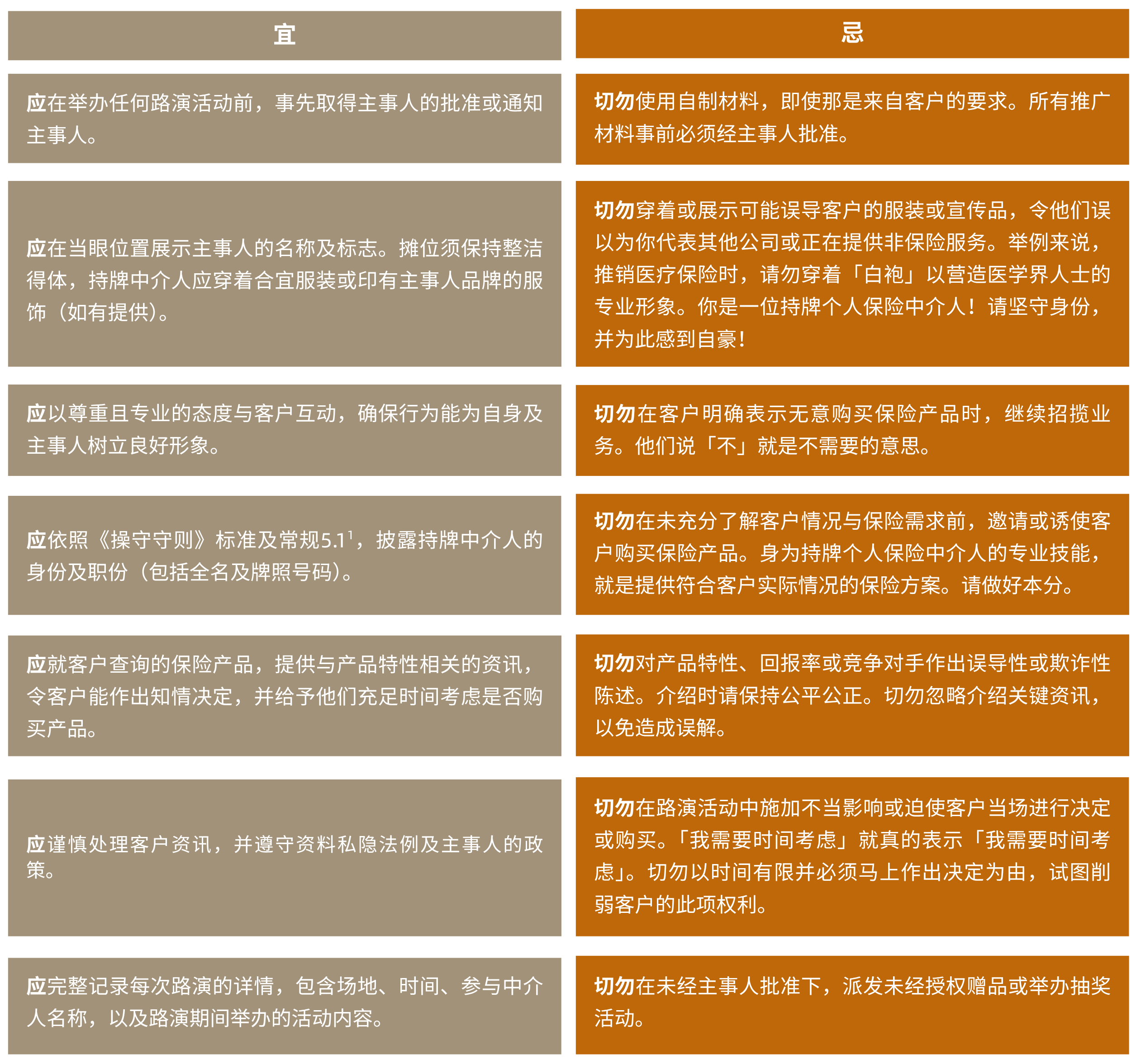

我们同时列出以下关键宜忌事项,以协助参与路演活动的持牌个人保险中介人理解其操守义务:

持牌中介人若能谨记上述要点,即可确保参与路演活动符合监管要求,同时维护自身与主事人的声誉。秉持道德、公开透明而且以客户为尊,这样的操守准则,才是建立公众长期信任的基石。请记住,你下一个接触到的客户,可能正来自保监局!

备注:

1 《持牌保险代理人操守守则》及《持牌保险经纪操守守则》