認識家居保險

投保注意事項

細項上限及賠償方式

除要清楚了解家居財物的保障總額(大部份計劃的保障總額以每年計算)之外,亦要留意每件財物都設有不同的賠償上限。保險公司亦會劃分保障類別,例如貴重物品、酒類、冷凍食品、室外物品等,再設定細項上限。

另外,保險公司不一定作現金賠償。按情況而定,保險公司或會提供其他賠償方法,當中包括直接為受損物件進行維修、重置或更換。

自付費

一般而言,家居保險會因應不同的財物類別而設有不同金額的自付費 (俗稱「墊底費」)。自付費是投保人向保險公司索償時須自行負擔的費用, 超出自付費的餘額,將由保險公司按保單條款作出賠償。例如投保人可申索的賠償是 $12,000,而自付費為 $3,000,投保人須自行負責支付損失的首 $3,000,而餘額$9,000則由保險公司負責賠償。

適時更新資料

如果投保人在保單保障期内搬屋或建築物有任何結構變化,應通知保險公司。因為相關變化(如受保物業進行裝修等)有機會增加承保的風險,保險公司或需要再進行核保,投保人可能需要為增加的風險支付額外的保費。 如投保人未有通知保險公司相關變化,保險公司可能會拒絕相關索償。

請注意,把廚房改裝成開放式是現時十分普通的結構改建,投保人應確保相關改建並無違反法例規定,並符合消防安全要求,以免有關改建影響家居保險保單的有效性。

續保

家居保險的保單年度通常為一年,每年續保。保險公司會於保單到期前預先通知投保人保單即將到期或發送續保通知書。投保人於續保前,應先留意該份保單是否仍然合適,保費及條款是否有變。因為保險公司有機會重新評估曾成功申索的單位,以及作出保費調整等變動。

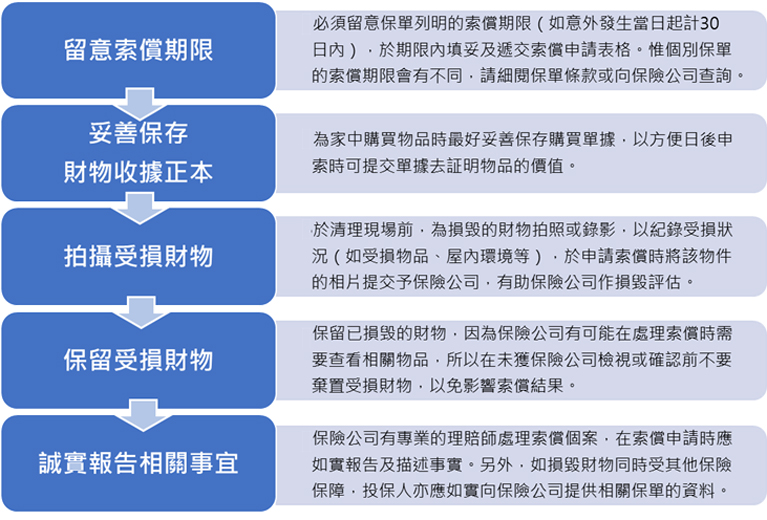

索償注意事項

就家居保險申請索償時,投保人需要注意以下事項:

- 留意第三者索償處理須知:如屬第三者索償,切勿與對方私下達成協議及就損失進行任何和解或妥協,以免違反了保單索賠程序,影響索償結果。因為保險公司不會就已承認責任的情況處理個案,亦可能會拒絕賠償。投保人應盡快通知保險公司,將所有索償要求交由保險公司處理及專業人士跟進,保險公司一般會因應情況安排第三方公證行去釐清賠償責任。

- 通知警方:如果因為盜竊或惡意破壞原因導致財物損失,應盡快報警(一般要求24小時內),向警方索取檔案號碼及調查報告。如情況許可,亦可拍攝現場環境作為證據,然後盡快通知保險公司安排索償事宜

以上內容僅供參考,個別家居保險計劃的保障範圍、賠償額及保費等,均以個別保單條款為準。